| Автор |

Сообщение |

Trinichka

Возраст: 43

Сообщения: 3605

Откуда: Киев

|

Добавлено:

Пт, 26 Авг 2005 13:30 Добавлено:

Пт, 26 Авг 2005 13:30 |

|

[glow=red:0967cf005a]Расчет внешнего износа имущественных комплексов на основе анализа рентабельности основных фондов[/glow:0967cf005a]

06.07.2005

А.А. Марчук, В.А. Устименко, ООО «ФБК», г. Москва

Проблема корректного расчета внешнего износа основных фондов российских промышленных предприятий стоит достаточно остро, особенно с учетом того факта, что многие имущественные комплексы действующих предприятий были построены еще до 1990-х гг. Промышленные предприятия в результате резкой смены системы хозяйственных отношений в 1990-е гг. оказались в трудном положении. Потеря старых хозяйственных связей с поставщиками сырья и потребителями продукции привели к существенному снижению экономической эффективности деятельности.

Задача выхода из кризиса стала перед большинством отраслей промышленности, среди которых можно выделить приборостроение, машиностроение, химическую промышленность, авиационную промышленность, угледобывающую промышленность и многие другие.

В сложившихся условиях оценка основных фондов российских предприятий требует, в первую очередь, корректного расчета всех видов износа (физического и функционального) с учетом значительного морального и физического устаревания объектов, а также внешнего (экономического), учитывающего произошедшие изменения в окружении объектов.

Существующие методы расчета внешнего износа

Внешний (экономический) износ основных фондов проявляется в потере стоимости, вызванной крупными отраслевыми, региональными, общенациональными или мировыми технологическими, социально-экономическими, экологическими и политическими изменениями, например, сокращением спроса или предложения на определенный вид продукции, ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений, коммуникаций, изменениями в законодательстве и др.

В учебной и методической литературе обычно выделяют две группы методов для определения внешнего износа:

1) методы, основанные на сравнении продаж подобных объектов при стабильных и измененных внешних условиях;

2) методы, основанные на анализе потерь дохода, относящегося к изменению внешних условий (например, метод капитализации потерь дохода).

Все методы основаны на сравнении аналогичных объектов в двух состояниях:

1) до изменения внешних условий;

2) после изменения внешних условий.

Основные сложности заключаются в определении «точки» нулевого внешнего износа и параметров функционирования объекта (объектов) в условиях отсутствия внешнего износа. Поэтому многие оценщики для определения внешнего износа используют метод, основанный на анализе операционной загрузки (см., например, [1]). В этом случае величина внешнего износа определяется по следующей формуле:

Dвнеш = 1 — Kn , где

Dвнеш — величина внешнего износа, %;

K — операционная загрузка актива (группы активов);

N — коэффициент торможения или фактор масштаба.

Для определения операционной загрузки обычно сравнивают текущий уровень объема производства имущественного комплекса с проектными показателями, с максимальным историческим объемом производства имущественным комплексом или производственной мощностью имущественного комплекса на момент оценки.

Данная модель имеет ряд недостатков, наиболее существенными из которых являются следующие:

– недозагрузка актива может быть вызвана не только влиянием внешней среды (т.е. внешним износом), но и такими факторами, как неадекватное управление, функциональное устаревание актива, использование актива не в соответствии с ЛиНЭИ и т.д. Кроме того, можно привести примеры активов (отраслей), для которых падение загрузки не привело к появлению внешнего износа;

– с использованием данной модели оценщик фактически отвечает на вопрос: насколько изменилась бы стоимость строительства актива, если бы его изначально проектировали бы для меньшей проектной мощности. При этом не учитываются некоторые экономические характеристики актива, например разница в себестоимости одного и того же объема готовой продукции, произведенной с использованием актива различной проектной мощности. Использование производственного оборудования меньшей производственной мощности может привести к уменьшению себестоимости производства одного и того же объема продукции за счет снижения, например, энергопотребления, однако в некоторых случаях оно абсолютно не влияет на экономическую эффективность производства этого объема продукции.

По мнению авторов статьи, во многих случаях при оценке имущественных комплексов более предпочтительным является использование методов расчета внешнего износа основных фондов, относящихся к группе методов анализа потерь доходов. В данной статье описан один из таких методов. Данный метод был опробован специалистами департамента оценки компании «ФБК», имеющими значительный опыт оценки основных фондов и бизнеса предприятий различных отраслей.

Описание методики расчета внешнего износа на основе анализа рентабельности основных фондов

Обязательными условиями использования предлагаемой методики являются:

– наличие информации по ряду однородных компаний отрасли, осуществляющих один и тот же вид экономической деятельности и имеющих похожий состав основных производственных фондов;

– различия в условиях деятельности рассматриваемых однородных компаний, позволяющих считать деятельность отдельных предприятий более рентабельной, чем деятельность других.

Методика позволяет рассчитать внешний износ группы основных производственных фондов компании. Основой методики является анализ рентабельности основных производственных фондов по выборке предприятий той или иной отрасли и выявление компаний, основные фонды которых характеризуются наличием внешнего износа и компаний, основные фонды которых свободны от внешнего износа. Алгоритм расчета внешнего износа включает несколько этапов:

1. Определение рыночной стоимости основных производственных фондов (кроме избыточных, не относящихся к основной деятельности) объектов предприятий по состоянию на актуальную дату оценки с учетом всех видов износа, за исключением внешнего износа.

2. Определение прогнозной выручки от основной производственной деятельности в течение одинакового периода времени (например, одного календарного года) после даты оценки для всех участвующих в анализе предприятий.

3. Определение прогнозной себестоимости основной деятельности за вычетом амортизационных отчислений в течение одинакового периода времени (например, одного календарного года) после даты оценки для всех участвующих в анализе предприятий.

4. Определение прибыли от основной деятельности как разницы между выручкой и себестоимостью без учета амортизации.

5. Определение рентабельности основных производственных фондов делением прибыли от основной производственной деятельности на рыночную стоимость основных фондов, рассчитанную на первом этапе.

6. Анализ показателей рентабельности основных производственных фондов по группе предприятий и выявление компаний, основные фонды которых характеризуются наличием внешнего износа.

7. Расчет внешнего износа.

Предлагаемая методика использовалась компанией «ФБК» при проведении оценки бизнеса российских угледобывающих компаний. Угледобывающая промышленность имеет ряд характерных особенностей, приводящих к появлению внешнего износа у основных фондов некоторых предприятий:

– большинство угледобывающих предприятий осуществляют свою деятельность более 20 лет. Имущественные комплексы многих угледобывающих предприятий были построены до 1990 г. и рассчитаны на отличные от текущих условия деятельности;

– состав основных производственных фондов у всех угледобывающих предприятий примерно одинаков;

– качество энергетических углей заметно отличается от месторождения к месторождению, что существенно влияет на цены реализации угольной продукции конечным потребителям и спрос на продукцию;

– условия добычи угля и себестоимость добычи для различных предприятий существенно отличаются в зависимости от геологических особенностей угольных пластов, степени выработанности месторождений и способа добычи;

– транспортная составляющая в конечной цене угольной продукции весьма существенна, что негативно влияет на экономическую эффективность угледобывающих предприятий, расположенных в удалении от потенциальных рынков сбыта;

– объемы деятельности многих угледобывающих предприятий существенно ниже их производственной мощности из-за отсутствия спроса на продукцию.

При проведении анализа из первоначальной выборки угледобывающих компаний был исключен ряд предприятий в связи с нетипичными условиями деятельности, а именно специфической схемой функционирования, когда угледобывающее предприятие продает большинство специализированных производственных фондов сторонней организации, которая затем осуществляет добычу угля по договору подряда. Показатели рентабельности основных фондов подобных предприятий нельзя использовать для проведения анализа.

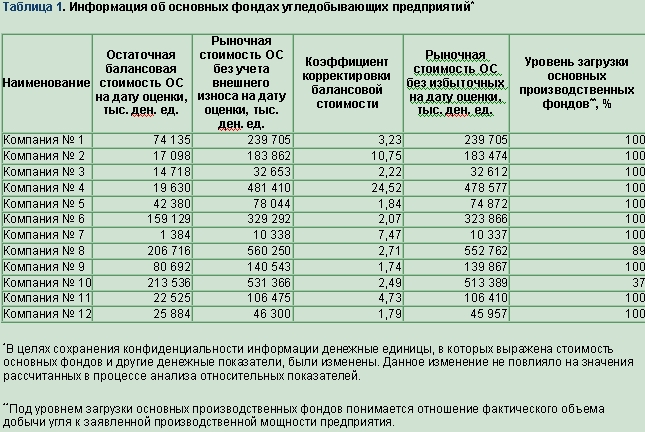

Анализ рентабельности основных производственных фондов проводился на основе данных по двенадцати угледобывающим предприятиям, имеющим необходимые специализированные активы и самостоятельно осуществляющим добычу и реализацию угля (табл. 1).

ТАБЛ 1

Как видно из табл. 1, коэффициент корректировки остаточной балансовой стоимости основных производственных фондов, полученный после расчета их рыночной стоимости без учета внешнего износа, заметно отличается для различных предприятий (от 1,74 до 24,52 раза). Столь существенное различие между балансовой стоимостью объектов и их рыночной стоимостью не позволяет использовать данные бухгалтерской отчетности в качестве базы для расчета показателей рентабельности. Именно поэтому расчет рентабельности основных производственных фондов представляется целесообразным проводить на основе их рыночной стоимости. Кроме того, в целях анализа целесообразно скорректировать рыночную стоимость основных фондов на сумму избыточных, не участвующих в основной деятельности (добыче угля).

Рентабельность основных фондов угледобывающих предприятий определялась как отношение прибыли от основной деятельности (добыча и реализация угольной продукции) к рыночной стоимости основных фондов (кроме избыточных) без учета внешнего износа по состоянию на дату проведения оценки (в данном примере датой оценки являлось 01.07.2004 г. или 01.10.2004 г.). Прибыль от добычи и реализации угольной продукции равна разнице между выручкой от реализации угольной продукции и себестоимостью добычи. При этом авторы использовали спрогнозированные показатели выручки и себестоимости на 2005 г.

Результаты проведенных расчетов представлены в табл. 2.

ТАБЛ 2

Как видно из таблицы, разброс значений рентабельности основных фондов двенадцати угледобывающих компаний велик. Это связано как с наличием внешнего износа у основных фондов отдельных предприятий, так и с наличием нетипичных для отрасли условий деятельности у других предприятий. Все участвовавшие в анализе компании были условно разделены на три группы.

Первая группа в количестве двух компаний (№ 5, 12) имеет самые высокие показатели рентабельности основных фондов, существенно превышающие аналогичные показатели по другим предприятиям. Результаты анализа показали, что данный факт обусловлен наличием конкурентных преимуществ у указанных компаний по сравнению с другими участниками рынка, а именно более низкой себестоимостью добычи, более высоким качеством углей, выгодным географическим положением, обеспечивающим устойчивый спрос со стороны потребителей и более высокие цены реализации продукции и др.

Вторая группа в количестве четырех компаний (№ 3, 4, 6, 9) имеет средние по выборке значения рентабельности, лежащие в диапазоне 49…61 %. Как показал анализ, условия деятельности данных компаний являются наиболее типичными для отрасли. Все компании имеют необходимые производственные фонды и самостоятельно осуществляют добычу и реализацию угольной продукции. Средняя рентабельность по данным компаниям составила 55,1 %.

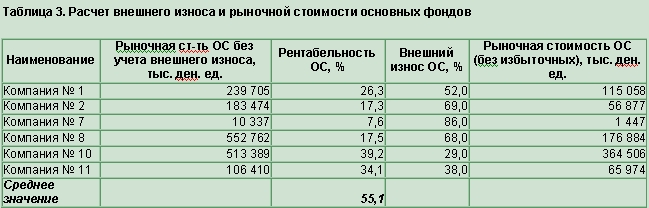

Третья группа в количестве шести компаний (№ 1, 2, 7, 8, 10, 11) характеризуется наиболее низкими показателями рентабельности основных фондов — от 7,6 до 39,2 %. Данные предприятия имеют «тяжелую» структуру активов, более высокую себестоимость добычи угля по сравнению с конкурентами, обусловленную выработанностью месторождений и сложными геологическими условиями добычи, невыгодное географическое положение по отношению к рынкам сбыта. Данные факты свидетельствует о наличии внешнего износа у основных фондов указанных компаний, обусловленного произошедшими с момента их создания изменениями во внешней среде.

Таким образом, с учетом проведенного анализа был сделан вывод о том, что основные фонды компаний третьей группы характеризуются наличием внешнего износа. В основе расчета внешнего износа основных фондов данных компаний лежало среднеарифметическое значение рентабельности по четырем компаниям, имеющим средние по выборке показатели. Формула расчета внешнего износа имеет следующий вид:

Dв = 1 — Ro/Rcp

где

Dв — внешний износ, %;

R0 — рентабельность основных фондов без учета избыточных, %;

Rср —– средняя рентабельность основных фондов.

В табл. 3 приведены результаты расчета внешнего износа и рыночной стоимости основных производственных фондов компаний третьей группы.

ТАБЛ 3

Анализ полученных результатов

С целью анализа и сравнения результатов расчет внешнего износа основных производственных фондов двенадцати угледобывающих предприятий был проведен методом анализа операционной загрузки. Расчеты были выполнены в соответствии с методикой, изложенной в [1], результаты представлены в табл. 4. |

| Описание: |

|

| Размер файла: |

72.49 Kб |

| Просмотрено: |

22034 раз |

|

| Описание: |

|

| Размер файла: |

128.84 Kб |

| Просмотрено: |

22033 раз |

|

| Описание: |

|

| Размер файла: |

181.21 Kб |

| Просмотрено: |

22034 раз |

|

_________________

Я не всегда права, но никогда не ошибаюсь. |

|

|

|

Trinichka

Возраст: 43

Сообщения: 3605

Откуда: Киев

|

| Добавлено:

Пт, 26 Авг 2005 13:35 |

|

ТАБЛ 4

Как видно из табл. 4, метод анализа операционной загрузки дает достаточно противоречивые результаты:

1. Внешний износ был «выявлен» только у двух компаний (№ 8 и № 10). Для компаний № 1, 2 и 11 внешний износ составил 0 %. При этом компания № 7 характеризуется наименьшей рентабельностью основных фондов по выборке компаний (7,6  , т.е. в большинстве случаев внешний износ данным методом был занижен. , т.е. в большинстве случаев внешний износ данным методом был занижен.

2. Максимальный внешний износ (50 у компании № 10. Несмотря на низкую загрузку основных производственных фондов, рентабельность основных фондов достаточно высокая. В данном случае указанный метод показал завышенное значение износа.

Можно сделать вывод о том, что метод анализа операционной загрузки имеет существенные ограничения по применению и может использоваться в практических расчетах только при глубоком анализе причин возникновения внешнего износа и анализе структуры себестоимости, характерной для данной отрасли.

В то же время, расчет внешнего износа основных фондов двенадцати угледобывающих компаний в рамках оценки бизнеса, проведенный методом анализа рентабельности основных фондов, позволил существенно приблизить результаты оценки затратным подходом к результатам доходного и сравнительного подходов. Данный факт, по мнению авторов статьи, а также результаты сравнения с методом анализа операционной загрузки, позволяют судить об оправданности и обоснованности применения предлагаемого метода.

Следует также отметить, что метод анализа рентабельности основных фондов позволяет определить величину внешнего износа всего имущественного комплекса предприятия. Авторы использовали данную методику для оценки бизнеса данных компаний, поэтому полученная величина износа не распределялась между отдельными инвентарными позициями. Определение внешнего износа для каждой инвентарной позиции можно выполнить следующим образом:

1. Найти величину внешнего износа в денежном выражении в соответствии с ранее приведенным алгоритмом. При этом для расчета коэффициента рентабельности основных фондов в методе анализа рентабельности следует использовать стоимость всех основных фондов, участвующих в основной производственной деятельности.

2. В большинстве случаев внешнему износу будут подвержены только специализированные* основные фонды оцениваемой компании. Поэтому полученную величину внешнего износа в денежном выражении следует распределять только между данными активами.

Недостатком предложенного в данной статье метода расчета внешнего износа является, в первую очередь, ограниченность применения, обусловленная необходимостью сбора информации одновременно по группе однородных предприятий, а также связанная с этим необходимость проведения расчетов рыночной стоимости основных производственных фондов всех предприятий, участвующих в анализе, и прогнозирования прибыли от основной производственной деятельности.

В перспективе широкое использование метода без расчета рыночной стоимости основных фондов возможно при условии приведения бухгалтерской отчетности российских предприятий в соответствие с Международными стандартами отчетности, основополагающими принципами которых является отражение активов компании по их справедливой стоимости. В таких условиях расчет рентабельности основных фондов может быть проведен и на основе их балансовой стоимости.

Литература

1. Андрющенко В.С., Горбач С.П. Определение экономического износа при оценке рыночной стоимости затратным подходом // Вопросы оценки. 2002. № 4.

2. Нормативы капитальных вложений: Справ. пособие / А.А. Малыгин, Н.М. Ларюшкина, А.Г. Витин и др. М.: Экономика, 1990.

3. Тарасевич Е.И. Оценка недвижимости. СПб.: СПбГТУ, 1997.

[hr:590dc95127][hr:590dc95127][hr:590dc95127][hr:590dc95127][hr:590dc95127][hr:590dc95127][hr:590dc95127]

* - Специализированное имущество — имущество, которое редко (если когда-либо) продается на открытом рынке, кроме как путем продажи бизнеса, частью которого оно является из-за его уникальности, возникающей вследствие специализированного характера... (МСО 2003, издание шестое, МПО-1, п. 3.5). |

| Описание: |

|

| Размер файла: |

109.36 Kб |

| Просмотрено: |

22032 раз |

|

_________________

Я не всегда права, но никогда не ошибаюсь. |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пн, 19 Сен 2005 15:54 |

|

как бы это все еще привязать к предприятию-банкроту в стадии санации? и аналогов набрать для анализа. |

|

|

|

|

|

SHE

Настоящая Блондинка

Возраст: 48

Сообщения: 4667

Откуда: Одесса

|

| Добавлено:

Ср, 05 Апр 2006 17:39 |

|

Помогите, красиво (понятно) расчитать внешний износ для нежилой недвижки в селе!!! (недижка НЕ специализированная)! аналогов почти нет. картину рынка составить почти не возможно, считаю затраткой, но шото много получается, необходим внешний износ!!!!!! Помогите, красиво (понятно) расчитать внешний износ для нежилой недвижки в селе!!! (недижка НЕ специализированная)! аналогов почти нет. картину рынка составить почти не возможно, считаю затраткой, но шото много получается, необходим внешний износ!!!!!! |

_________________

а знаешь, всё ещё будет! |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Чт, 06 Апр 2006 07:30 |

|

знаешь, есть такой дивный, совершенно безумный расчет внешнего износа, как отношение рыночной стоимости 1 м2 подобных объектов (усредненный) к восстановительной стоимости по УПВС за 1 м2. и потом затратка, умноженная на этот коэффициент, всегда почему-то очень близка к сравнительному.

сама видела в отчетах.

обоснование - снижение темпов строительства, падение покупательной способности, вымирание сел и все такое. |

|

|

|

|

|

SHE

Настоящая Блондинка

Возраст: 48

Сообщения: 4667

Откуда: Одесса

|

| Добавлено:

Чт, 06 Апр 2006 07:43 |

|

Ой, zanoza, а нет утебя какго-нить приемрчика? может кинешь на мыльце?

| Цитата: |

| отношение рыночной стоимости 1 м2 подобных объектов (усредненный |

Подобных, в смысле? т.е. можно взять по городу? у меня объект в селе, там "подобных" нет, в том то и дело, а то бы я и так посчитала........

И что делать с уборной на 4 очка?????????  |

_________________

а знаешь, всё ещё будет!

Последний раз редактировалось: SHE (Чт, 06 Апр 2006 07:48), всего редактировалось 1 раз |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Чт, 06 Апр 2006 07:48 |

|

а... подобных в селе нет... тогда бери аналоги по городу и корректируй на местоположение. хочешь - по стоимости жилья в селе/стоимость жилья в городе, или просто от балды - 0,5, 0,25 - если ты не можешь найти по селу аналоги, не факт, что кто-то другой найдет и опровергнет твою стоиомость.

это в сравнительном подходе.

если у меня остался чужой отчет с описанным методом, я тебе позже с работы скину кусок - только напомни. |

|

|

|

|

|

SHE

Настоящая Блондинка

Возраст: 48

Сообщения: 4667

Откуда: Одесса

|

| Добавлено:

Чт, 06 Апр 2006 07:53 |

|

| Цитата: |

| тогда бери аналоги по городу и корректируй на местоположение |

не.это не "проканает" у меня 140 км. от города........ там приблизительно в 4 раза дешевле жилье (я нашла 1-2 квартиры). а можно шото с этими найденными квартирами "вымутить"............... блин, я ваще уже запуталась........ не.это не "проканает" у меня 140 км. от города........ там приблизительно в 4 раза дешевле жилье (я нашла 1-2 квартиры). а можно шото с этими найденными квартирами "вымутить"............... блин, я ваще уже запуталась........

Так. меня токошо, "осенило", если жилая недвижка дешевле в 4 раза, значит можно предположить, шо коммерч-я тоже в 4 раза дешевле? да? .....но тогда у меня по затратке выходит нормально.........такое может быть? |

_________________

а знаешь, всё ещё будет! |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Чт, 06 Апр 2006 08:04 |

|

ну да - если народ в селе квартиры покупает в 4 раза дешевле, чем в городе, то почему он нежилую должен дороже покупать?

и табличками с ценами украсишь отчет, и четкие рыночные данные для обоснования износа. |

|

|

|

|

|

SHE

Настоящая Блондинка

Возраст: 48

Сообщения: 4667

Откуда: Одесса

|

| Добавлено:

Чт, 06 Апр 2006 08:10 |

|

Если так , то мне затратку "убивать" не надо внешним износом, потому как если в 4 раза дешевле то уменя по затратке нормально получилось....... |

_________________

а знаешь, всё ещё будет! |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Чт, 06 Апр 2006 08:13 |

|

прикольно. обычно в селах наоборот - затратка дает намного выше, чем аналоги. ну, удачи тогда. |

|

|

|

|

|

SHE

Настоящая Блондинка

Возраст: 48

Сообщения: 4667

Откуда: Одесса

|

| Добавлено:

Чт, 06 Апр 2006 08:23 |

|

я знаю, что больше дает, поэтому и хотела ее "убить", но если исходить из сравнения ст-ти жилья (в 4 раза) то тогда нормально получилось..........

как еще можно проверить? |

_________________

а знаешь, всё ещё будет! |

|

|

|

SanTim

Возраст: 56

Сообщения: 582

Откуда: Киев

|

| Добавлено:

Чт, 06 Апр 2006 08:41 |

|

| SHE писал(а): |

я знаю, что больше дает, поэтому и хотела ее "убить", но если исходить из сравнения ст-ти жилья (в 4 раза) то тогда нормально получилось..........

как еще можно проверить? |

По-моему Вы не правы.

Если исходить из сравнения разницы в рыночной стоимости жилья то в 4 раза затратка "убивается" именно внешним износом, так как восстановительная стоимость, что в селе, что в городе примерно одинакова. |

|

|

|

|

|

SHE

Настоящая Блондинка

Возраст: 48

Сообщения: 4667

Откуда: Одесса

|

| Добавлено:

Чт, 06 Апр 2006 09:04 |

|

в 4 раза - имелось в виду, что разница между стоимостью жилья в городе и моем селе..........если проверить с этой точки зрения полученную мною стоимость по затратке, то она как раз в 4 раза меньше чем стоимость аналогичного объекта в городе, полученная сравнительным методом. |

_________________

а знаешь, всё ещё будет! |

|

|

|

SHE

Настоящая Блондинка

Возраст: 48

Сообщения: 4667

Откуда: Одесса

|

| Добавлено:

Чт, 06 Апр 2006 10:15 |

|

Вспомнила. я летом в соседнем селе ценила квартиру - аналогов 0, делал только по затратке, но попутно порасила все местное населени на предмет стоимоти квартир в этом селе, оказалось, шо то шо я получила по затратке = тому сколько там жилье стоит!

Исходя из этого можно предположить, шо по нынешнему моему объетку стоимоть по зтратке = рыночной в том районе. |

_________________

а знаешь, всё ещё будет! |

|

|

|

|

|

|

Следующая тема

Предыдущая тема

Вы не можете начинать темы

Вы не можете отвечать на сообщения

Вы не можете редактировать свои сообщения

Вы не можете удалять свои сообщения

Вы не можете голосовать в опросах

Вы не можете прикреплять файлы в этом форуме

Вы не можете скачивать файлы в этом форуме

|

|