| Автор |

Сообщение |

privet

Сообщения: 1255

|

Добавлено:

Чт, 23 Янв 2014 10:18 Добавлено:

Чт, 23 Янв 2014 10:18 |

|

Добавлено спустя 41 минуту 10 секунд:

| Дядя писал(а): |

...

Новость дня: наши Но-шники "летят на крыльях любви" в Киев - там будут им озвучивать новые расценки по работе, по слухам (как лично сообщили на ушко), квартира - не менее чем 1000 грн за единицу... |

а коммерческая недвижимость будет намного дороже |

|

|

|

|

|

shaurma

Возраст: 44

Сообщения: 86

Откуда: Симферополь

|

| Добавлено:

Чт, 23 Янв 2014 11:00 |

|

| edgar_po писал(а): |

| Треба шукати де є меню та склад різних коктейлів... |

а что, неплохая профессия, у нас в Крыму например, Республиканский комитет по строительству возглавляет бармен из Макеевки  |

_________________

without a face |

|

|

|

Алехандро

Сообщения: 23

|

| Добавлено:

Чт, 23 Янв 2014 11:15 |

|

| shaurma писал(а): |

| edgar_po писал(а): |

| Треба шукати де є меню та склад різних коктейлів... |

а что, неплохая профессия, у нас в Крыму например, Республиканский комитет по строительству возглавляет бармен из Макеевки |

бери выше, в Симферополе уже даже директор кладбища

Донецкий!!! |

|

|

|

|

|

Abraksas

Сообщения: 42

|

| Добавлено:

Чт, 23 Янв 2014 14:00 |

|

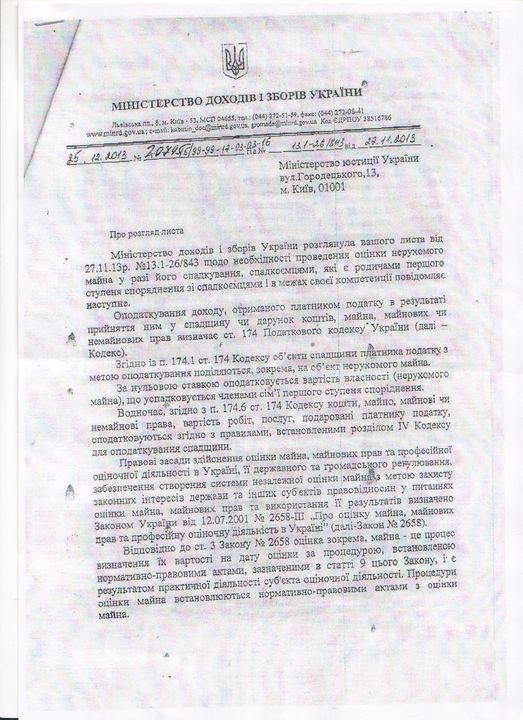

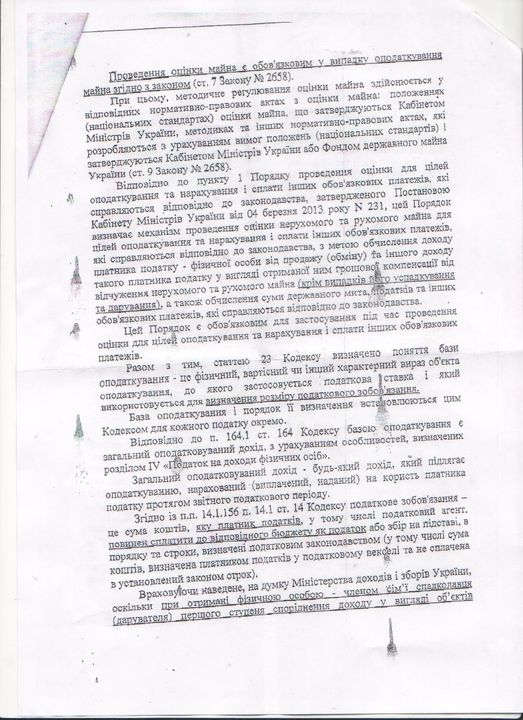

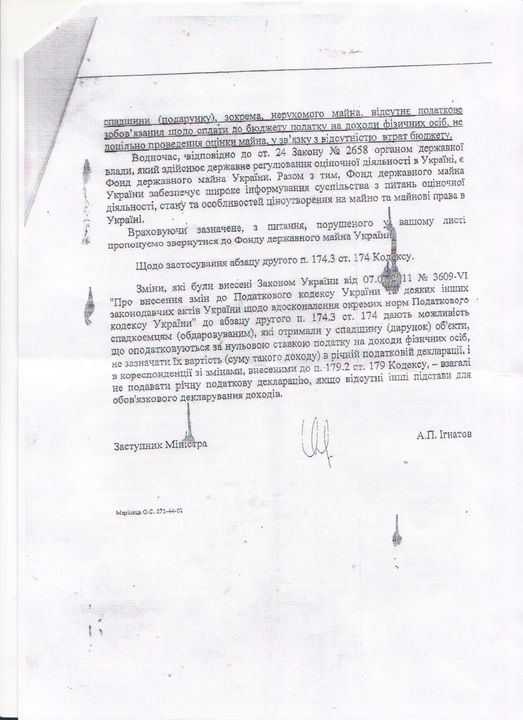

Вот знакомый нотариус передал письмо-ответ МинСдоха МинЮсту относительно целесообразности проведения оценки в случаях дарения и наследства... |

Последний раз редактировалось: Abraksas (Чт, 23 Янв 2014 14:07), всего редактировалось 1 раз |

|

|

|

Akdam

Возраст: 50

Сообщения: 668

Откуда: Побережье

|

| Добавлено:

Чт, 23 Янв 2014 14:03 |

|

| Abraksas писал(а): |

| Вот знакомый нотариус передал письмо-ответ МинСдоха МинЮсту относительно целесообразности проведения оценки в случаях дарения и наследства... |

и что пишет Минсдох? |

_________________

Витя!-ЧАО!!!! |

|

|

|

Abraksas

Сообщения: 42

|

| Добавлено:

Чт, 23 Янв 2014 14:07 |

|

долго разбирался с размерами, чтобы выложить.. |

|

|

|

|

|

Akdam

Возраст: 50

Сообщения: 668

Откуда: Побережье

|

| Добавлено:

Чт, 23 Янв 2014 14:31 |

|

Вот проФФесионалы чертовы, Минсдох направляет в Фгиу, те - в Минюст, а те - в Минсдох!!! Браво!!!! Как утомили уже.....действительно, только один выход, видимо остался........ |

_________________

Витя!-ЧАО!!!! |

|

|

|

MG

Сообщения: 233

|

| Добавлено:

Чт, 23 Янв 2014 14:33 |

|

| Akdam писал(а): |

| и что пишет Минсдох? |

Что НО однозначно не касается дарения и наследования |

|

|

|

|

|

privet

Сообщения: 1255

|

| Добавлено:

Чт, 23 Янв 2014 14:54 |

|

| MG писал(а): |

| Akdam писал(а): |

| и что пишет Минсдох? |

Что НО однозначно не касается дарения и наследования |

что-то не заметил этого |

|

|

|

|

|

Akdam

Возраст: 50

Сообщения: 668

Откуда: Побережье

|

| Добавлено:

Чт, 23 Янв 2014 15:51 |

|

и я не заметил |

_________________

Витя!-ЧАО!!!! |

|

|

|

galswit

Moderator

Сообщения: 945

Откуда: Львів

|

| Добавлено:

Чт, 23 Янв 2014 15:52 |

|

У клієнтів (юр. особи) нотаріус не посвідчив договір застави. Вперся. Сказав що треба оцінку ПОців.

Поки його переконував зібрав трохи доказів.

Податковий кодекс.

172.3. Дохід від продажу об'єкта нерухомості визначається виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості такого об'єкта, розрахованої органом, уповноваженим здійснювати таку оцінку відповідно до закону.

При обміні об'єкта нерухомості на інший (інші) дохід платника податку у вигляді отриманої ним грошової компенсації від відчуження нерухомого майна, визначеного:

172.4. Під час проведення операцій з продажу (обміну) об'єктів нерухомості між фізичними особами нотаріус посвідчує відповідний договір за наявності оціночної вартості такого нерухомого майна та документа про сплату податку до бюджету стороною (сторонами) договору та щокварталу подає до контролюючого органу за місцем розташування державної нотаріальної контори або робочого місця приватного нотаріуса інформацію про такий договір, включаючи інформацію про його вартість та суму сплаченого податку в порядку, встановленому цим розділом для податкового розрахунку.

173.1. Дохід платника податку від продажу (обміну) об'єкта рухомого майна протягом звітного податкового року оподатковується за ставкою, визначеною в пункті 167.2 статті 167 цього Кодексу.

Дохід від продажу (обміну) об’єкта рухомого майна (крім легкових автомобілів, мотоциклів, мопедів) визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче оціночної вартості цього об’єкта, визначеної згідно із законом.

( Абзац другий пункту 173.1 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

Дохід від продажу (обміну) легкового автомобіля, мотоцикла, мопеда визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче середньоринкової вартості відповідного транспортного засобу або не нижче його оціночної вартості, визначеної згідно із законом (за вибором платника податку).

( Абзац пункту 173.1 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

173.4. Під час проведення операцій з відчуження об'єктів рухомого майна в порядку, передбаченому цією статтею:

нотаріус посвідчує відповідний договір купівлі-продажу (міни) об’єктів рухомого майна (крім легкових автомобілів, мотоциклів, мопедів) за наявності документа про оцінку майна та документа про сплату до бюджету продавцем (сторонами договору міни) податку, обчисленого виходячи із ціни, зазначеної в договорі;

( Абзац другий пункту 173.4 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

при продажу (обміні) легкових автомобілів, мотоциклів, мопедів відповідні договори посвідчуються нотаріусом за наявності документа про сплату до бюджету продавцем (сторонами договору міни) податку, обчисленого виходячи із зазначеної у договорі купівлі-продажу (міни), але не нижче середньоринкової вартості таких транспортних засобів;

( Абзац пункту 173.4 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

якщо при продажу (обміні) легкових автомобілів, мотоциклів, мопедів проводиться їх оцінка відповідно до закону, нотаріус посвідчує відповідні договори за наявності документа про сплату до бюджету продавцем (сторонами договору міни) податку, обчисленого виходячи з такої оціночної вартості таких транспортних засобів, та документа про оцінку транспортних засобів.

( Абзац пункту 173.4 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

Нотаріус щокварталу подає до контролюючого органу за місцем розташування державної нотаріальної контори або робочого місця приватного нотаріуса інформацію про посвідчені договори купівлі-продажу (міни), про вартість кожного договору та про суму сплаченого податку у порядку, встановленому цим розділом для податкового розрахунку;

( Абзац пункту 173.4 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

суб'єкт господарювання, який надає послуги з укладення біржових угод або бере участь в їх укладенні за наявності оціночної вартості такого рухомого майна та документа про сплату податку сторонами договору, щокварталу подає до контролюючого органу інформацію про такі угоди, включаючи інформацію про суму доходу та суму сплаченого до бюджету податку, в порядку та строки, встановлені для податкового розрахунку.

Для цілей цього пункту платник податку самостійно визначає суму податку і сплачує його до бюджету через банківські установи.

У разі ухвалення судом, третейським судом рішення про зміну власника та перехід права власності на рухоме майно сума податку визначається та самостійно сплачується через банківські установи особою, у власності якої перебував об'єкт рухомого майна, відчужений за таким рішенням, на підставі відображення ним доходу від такого відчуження у складі загального річного оподатковуваного доходу.

( Пункт 173.5 статті 173 виключено на підставі Закону № 4834-VI від 24.05.2012 )

173.1. Дохід платника податку від продажу (обміну) об'єкта рухомого майна протягом звітного податкового року оподатковується за ставкою, визначеною в пункті 167.2 статті 167 цього Кодексу.

Дохід від продажу (обміну) об’єкта рухомого майна (крім легкових автомобілів, мотоциклів, мопедів) визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче оціночної вартості цього об’єкта, визначеної згідно із законом.

( Абзац другий пункту 173.1 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

Дохід від продажу (обміну) легкового автомобіля, мотоцикла, мопеда визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче середньоринкової вартості відповідного транспортного засобу або не нижче його оціночної вартості, визначеної згідно із законом (за вибором платника податку).

якщо при продажу (обміні) легкових автомобілів, мотоциклів, мопедів проводиться їх оцінка відповідно до закону, нотаріус посвідчує відповідні договори за наявності документа про сплату до бюджету продавцем (сторонами договору міни) податку, обчисленого виходячи з такої оціночної вартості таких транспортних засобів, та документа про оцінку транспортних засобів.

( Абзац пункту 173.4 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

Нотаріус щокварталу подає до контролюючого органу за місцем розташування державної нотаріальної контори або робочого місця приватного нотаріуса інформацію про посвідчені договори купівлі-продажу (міни), про вартість кожного договору та про суму сплаченого податку у порядку, встановленому цим розділом для податкового розрахунку;

( Абзац пункту 173.4 статті 173 в редакції Закону № 5413-VI від 02.10.2012 )

суб'єкт господарювання, який надає послуги з укладення біржових угод або бере участь в їх укладенні за наявності оціночної вартості такого рухомого майна та документа про сплату податку сторонами договору, щокварталу подає до контролюючого органу інформацію про такі угоди, включаючи інформацію про суму доходу та суму сплаченого до бюджету податку, в порядку та строки, встановлені для податкового розрахунку.

Для цілей цього пункту платник податку самостійно визначає суму податку і сплачує його до бюджету через банківські установи.

189.3. У разі якщо платник податку провадить підприємницьку діяльність з постачання вживаних товарів (комісійну торгівлю), що придбані в осіб, не зареєстрованих як платники податку, базою оподаткування є комісійна винагорода такого платника податку.

У випадках, коли платник податку здійснює діяльність з постачання однорідних вживаних товарів, придбаних у фізичних осіб, не зареєстрованих як платники податку, у межах договорів, що передбачають передання права власності на такі товари, базою оподаткування є позитивна різниця між ціною продажу та ціною придбання таких товарів, визначена у порядку, встановленому цим розділом.

Датою збільшення податкових зобов'язань платника податку є дата, визначена за правилами, встановленими пунктом 187.1 статті 187 цього Кодексу.

При цьому ціна продажу вживаного транспортного засобу визначається:

для фізичної особи виходячи з ціни, зазначеної у договорі купівлі-продажу, але не нижче оціночної вартості такого засобу, розрахованої суб'єктом оціночної діяльності, уповноваженим здійснювати оцінку відповідно до закону;

http://notpalata.ho.ua/Item.php?ObjectID=48&ObjectType=NEWS&CategoryFixed=NEWS_ALL

РОЗ'ЯСНЕННЯ Фонду державного майна України щодо застосування оціночної вартості для обчислення та сплати податків і зборів

13.06.2012 12:00

Щодо застосування оціночної вартості

для обчислення та сплати податків і зборів,

передбачених Податковим кодексом України,

нарахування і сплати інших обов’язкових платежів,

які справляються відповідно до законодавства,

та здійснення професійної оціночної діяльності

У зв’язку з набранням чинності Законом України «Про Фонд державного майна України», Законом України «Про внесення змін до деяких законів України з питань приватизації щодо реалізації положень Державної програми приватизації на 2012 – 2014 роки» та нормативно-правовими актами, прийнятими з метою їх реалізації, Фонд державного майна України вважає за доцільне повідомити таке.

1. Щодо суб’єктів оціночної діяльності, які мають право проводити оцінку майна, майнових прав для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації), та випадків застосування оціночної вартості при здійсненні операцій з об’єктами нерухомого та рухомого майна.

Відповідно до статті 5 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» суб'єктами оціночної діяльності є, зокрема, суб'єкти господарювання – зареєстровані в установленому законодавством порядку фізичні особи - суб'єкти підприємницької діяльності, а також юридичні особи незалежно від їх організаційно-правової форми та форми власності, які здійснюють господарську діяльність, у складі яких працює хоча б один оцінювач, та які отримали сертифікат суб'єкта оціночної діяльності відповідно до цього Закону.

Сертифікат суб'єкта оціночної діяльності - суб'єкта господарювання є документом, що засвідчує право суб'єкта оціночної діяльності на внесення його до Державного реєстру оцінювачів та суб’єктів оціночної діяльності, які здійснюють оцінку майна, майнових прав та професійну оціночну діяльність,за відповідними напрямами (спеціалізаціями) та які визнані суб'єктами оціночної діяльності за напрямами оцінки майна, що в ньому зазначені (частина перша статті 18 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні»).

Пунктом 5 статті 5 Закону України «Про Фонд державного майна України» передбачено ведення Фондом державного майна України Державного реєстру оцінювачів та суб’єктів оціночної діяльності,які здійснюють оцінку майна, майнових прав та професійну оціночну діяльність за відповідними напрямами (спеціалізаціями), а також за окремим напрямом (спеціалізацією) для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства.

Відповідно до пункту 5.3 розділу V Порядку ведення Державного реєстру оцінювачів та суб’єктів оціночної діяльності, затвердженого наказом Фонду державного майна України від 23 квітня 2012 року№ 555, зареєстрованим в Міністерстві юстиції України 28 квітня 2012 року за № 658/20971, інформація про суб’єкта оціночної діяльності вноситься до Державного реєстру оцінювачів та суб’єктів оціночної діяльності за тим напрямом та спеціалізацією (спеціалізаціями) у межах такого напряму, який зазначено у сертифікаті суб’єкта оціночної діяльності.

Пунктом 4 розділу ІІ «Прикінцеві положення» Закону України «Про внесення змін до деяких законів України з питань приватизації щодо реалізації положень Державної програми приватизації на 2012 – 2014 роки» установлено, що оцінка майна, майнових прав для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації), здійснюється відповідно до законодавства з питань оціночної діяльності з урахуванням пункту 5 статті 5 Закону України «Про Фонд державного майна України» суб'єктами оціночної діяльності - суб'єктами господарювання приватної форми власності, виключним видом діяльності яких є оцінка майна, майнових прав для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації).

Випадки визначення доходу платника податку – фізичної особи виходячи з ціни, зазначеної в договорі, але не нижче оціночної вартості об’єкта оподаткування, як-то, від операцій з продажу (обміну) об’єктів нерухомого майна (стаття 172 Податкового кодексу України), від операцій з продажу (обміну) об’єктів рухомого майна (стаття 173 Податкового кодексу України), та доходу для цілей пункту 189.3 статті 189 Податкового кодексу України, визначені Податковим кодексом України, а також інші випадки, визначені законодавством України.

Підпунктом 1.12 пункту 1 глави 2 розділу ІІ Порядку вчинення нотаріальних дій нотаріусами України, затвердженого наказом Міністерства юстиції України від 22 лютого 2012 року № 296/5, зареєстрованим в Міністерстві юстиції України 22 лютого 2012 року за № 282/20595, встановлено: під час проведення операцій з продажу (обміну) фізичними особами об'єктів нерухомості у значеннях, наведених у Податковому кодексі України, а також в інших випадках, визначених законодавством України, нотаріус посвідчує відповідний договір за наявності оціночної вартості такого нерухомого майна, яка визначена суб'єктом оціночної діяльності - суб'єктом господарювання приватної форми власності, виключним видом діяльності якого є оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації), який отримав сертифікат суб’єкта оціночної діяльності за напрямом оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства, та інформація про якого включена до Державного реєстру оцінювачів та суб’єктів оціночної діяльності за напрямом оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства.

Згідно з підпунктом 6.4 пункту 6 глави 2 розділу ІІ Порядку вчинення нотаріальних дій нотаріусами України, затвердженого наказом Міністерства юстиції України від 22 лютого 2012 року № 296/5, зареєстрованим в Міністерстві юстиції України 22 лютого 2012 року за № 282/20595, нотаріус посвідчує договір відчуження рухомого майна, у тому числі транспортних засобів, за наявності оціночної вартості такого рухомого майна, визначеної суб’єктом оціночної діяльності за напрямом для цілей оподаткування.

Враховуючи наведене, оціночна вартість об’єкта оподаткування для цілей статей 172, 173,пункту 189.3 статті 189, Податкового кодексу України, інших випадків, визначених законодавством України, визначається суб’єктом оціночної діяльності, який відповідає таким вимогам:

1) є суб’єктом господарювання приватної форми власності;

2) має виключний вид діяльності «оцінка майна, майнових прав для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/абодержавній реєстрації)»;

3) отримав сертифікат суб’єкта оціночної діяльності за напрямом «Оцінка для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства» та спеціалізаціями у його межах;

4) інформація про суб’єкта оціночної діяльності включена до Державного реєстру оцінювачів та суб’єктів оціночної діяльності за напрямом «Оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» та спеціалізаціями у його межах.

При цьому звертаємо увагу на те, що суб’єкти оціночної діяльності, які здійснюють оцінку земельних ділянок для цілей статті 172 Податкового кодексу України, – крім відповідності вищезазначеним вимогам, також повинні мати відповідну ліцензію Державного агентства земельних ресурсів України відповідно до статті 6 Закону України «Про оцінку земель», пункту 33 статті 9 Закону України «Про ліцензування певних видів господарської діяльності».

Інші суб’єкти оціночної діяльності (зокрема, ті, які мають сертифікати суб’єкта оціночної діяльності за напрямом 1 «Оцінка об’єктів у матеріальній формі» та спеціалізаціями у його межах та напрямом 2 «Оцінка цілісних майнових комплексів, паїв, цінних паперів, майнових прав та нематеріальних активів, у тому числі прав на об’єкти інтелектуальної власності» та спеціалізаціями у його межах) не можуть проводити оцінку у вищезазначених випадках.

Крім того, звертаємо увагу на те, що на сьогоднішній день є чинною постанова Кабінету Міністрів України від 26 жовтня 2011 року № 1103 «Деякі питання визначення оціночної вартості нерухомості та об'єктів незавершеного будівництва, що продаються (обмінюються)», яка діє в частині, що не суперечить Закону України «Про Фонд державного майна України», Закону України «Про внесення змін до деяких законів України з питань приватизації щодо реалізації положень Державної програми приватизації на 2012 – 2014 роки».

Відповідно до пункту 3 Тимчасового порядку визначення оціночної вартості нерухомості та об’єктів незавершеного будівництва, що продаються (обмінюються), затвердженого постановою Кабінету Міністрів України від 26 жовтня 2011 року № 1103, суб'єкти оціночної діяльності, які мають намір провадити діяльність з оцінки об'єктів нерухомості для цілей оподаткування, письмово повідомляють про це Фонд державного майна України за установленою Фондом формою.

При цьому, доводимо до відома, що довідки з Державного реєстру суб’єктів оціночної діяльності, що були видані на підставі наказу Фонду державного майна України від 26 грудня 2011 року № 1895 «Про затвердження форм подання інформації про об'єкти нерухомості (крім земельних ділянок), оціночна вартість яких підлягала визначенню» (наказ було скасовано наказом Фонду державного майна України від 12 березня 2012 року № 352) суб’єктам оціночної діяльності, які не відповідають вимогам, зазначеним у цьому пункті листа, були анульовані та є недійсними.

Слід окремо зазначити, що у випадках продажу (обміну) об’єкта нерухомого мана юридичною особою, оцінка такого об’єкту може здійснюватися будь-яким із суб’єктів оціночноїдіяльності, включеним до Державного реєстру оцінювачів та суб’єктів оціночної діяльності.

2. Щодо оцінювачів, які здійснюють оціночну діяльність за напрямом 3 «Оцінка для цілейоподаткування та нарахування і сплати інших обов'язкових платежів, які справляютьсявідповідно до законодавства» та спеціалізаціями у його межах.

Відповідно до статті 6 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» оцінювачами можуть бути громадяни України, іноземці та особи без громадянства, які склали кваліфікаційний іспит та одержали кваліфікаційне свідоцтво оцінювача відповідно до вимог цього Закону.

Одержання кваліфікаційного свідоцтва здійснюється оцінювачем за обраним (обраними) ним напрямом (напрямами) оцінки майна, майнових прав та спеціалізаціями в його (їх) межах відповідно до Положення про порядок роботи Екзаменаційної комісії, затвердженого наказом Фонду державного майна України від 13 листопада 2002 року № 1997, зареєстрованим в Міністерстві юстиції України 28 листопада 2002 року за № 925/7213.

При цьому, одержання кваліфікаційного свідоцтва за напрямом 3 «Оцінка для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства» та спеціалізаціями у його межах» не означає і не призводить до втрати чинності кваліфікаційних свідоцтв за іншими напрямами оцінки майна, майнових прав та спеціалізаціями у їх межах.

Крім того звертаємо увагу на те, що виходячи зі змісту статті 19 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні», оцінювач повинен працювати у штатному складі одного суб’єкта оціночної діяльності, тобто за основним місцем роботи в одному суб’єкті оціночної діяльності. А наявність серед оцінювачів, які зазначені у довідці про оцінювачів, які працюють у штатному складі суб’єкта господарювання, який ініціює отримання сертифікату суб’єкта оціночної діяльності, оцінювачів, кваліфікаційні свідоцтва яких заявлені в довідках інших суб'єктів господарювання, які подали заяву про видачу сертифіката раніше, є підставою для відмови у видачі сертифіката суб’єкта оціночної діяльності (частина третя статті 19 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні»).

3. Щодо визначення вартості предмета застави (іпотеки) відповідно до Законів України «Про заставу», «Про іпотеку».

Відповідно до частини першої статті 582 Цивільного кодексу України оцінка предмета застави здійснюється у випадках, встановлених договором або законом. Оцінка предмета застави здійснюється заставодавцем разом із заставодержателем відповідно до звичайних цін, що склалися на момент виникнення права застави, якщо інший порядок оцінки предмета застави не встановлений договором або законом (частина друга статті 582 Цивільного кодексу України).

Відповідно до частини третьої статті 12 Закону України «Про заставу» при укладанні договору застави за згодою сторін або на вимогу однієї із сторін може бути проведена оцінка предмета застави відповідно до законодавства.

Відповідно до частини шостої статті 5 Закону України «Про іпотеку» вартість предмета іпотеки визначається за згодою між іпотекодавцем і іпотекодержателем або шляхом проведення оцінки предмета іпотеки відповідним суб'єктом оціночної діяльності у випадках, встановлених законом або договором.

Таким чином, оцінка предмета застави (іпотеки) проводиться з метою визначення його вартості для укладення договору застави (іпотечного договору). Враховуючи наведене, вартість предмета застави (іпотеки), що передається фізичною особою в заставу (іпотеку), визначається за згодою між заставодавцем (іпотекодавцем) і заставодержателем (іпотекодержателем) або, якщо це передбачено договором між ними або законом, - шляхом проведення оцінки предмета іпотеки суб'єктом оціночної діяльності відповідно до Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні», Закону України «Про оцінку земель», які діють в частині, що не суперечить Закону України «Про Фонд державного майна України» (тобто, суб`єктами оціночної діяльності за напрямом 1 «Оцінка об’єктів у матеріальній формі» та спеціалізаціями у його межах та напрямом 2 «Оцінка цілісних майнових комплексів, паїв, цінних паперів, майнових прав та нематеріальних активів, у тому числі прав на об’єкти інтелектуальної власності» та спеціалізаціями у його межах).

Оцінка предмета застави (іпотеки), що відчужується юридичною особою (банком, іншим заставодержателем (іпотекодержателем)) не проводиться суб’єктами оціночної діяльності – суб’єктами господарювання приватної форми власності, виключним видом діяльності яких є оцінка майна, майнових прав для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації), які отримали сертифікат суб’єкта оціночної діяльності за напрямом 3 «Оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» та спеціалізаціями у його межах та інформація про яких включена до Державного реєстру оцінювачів та суб’єктів оціночної діяльності за напрямом 3 «Оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» та спеціалізаціями у його межах.

Разом з тим, якщо предмет застави (іпотеки) відчужується фізичною особою, його оцінка проводиться суб’єктами оціночної діяльності – суб’єктами господарювання приватної форми власності, виключним видом діяльності яких є оцінка майна, майнових прав для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації), які отримали сертифікат суб’єкта оціночної діяльності за напрямом 3 «Оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» та спеціалізаціями у його межах та інформація про яких включена до Державного реєстру оцінювачів та суб’єктів оціночної діяльності за напрямом 3 «Оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» та спеціалізаціями у його межах (а у разі оцінки предмета іпотеки, яким є земельна ділянка, - також за наявності у суб’єкта оціночної діяльності ліцензії Державного агентства земельних ресурсів України відповідно до статті 6 Закону України «Про оцінку земель», пункту 33 статті 9 Закону України «Про ліцензування певних видів господарської діяльності»).

4. Щодо правових наслідків порушення вимог щодо визначення оціночної вартості при здійсненні операцій з об’єктами нерухомого майна.

Відповідно до частини першої статті 203 Цивільного кодексу України зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також інтересам держави і суспільства, його моральним засадам.

Недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені, зокрема, частиною першою статті 203 Цивільного кодексу України є підставою недійсності правочину (частина перша статті 215 Цивільного кодексу України).

Статтею 228 Цивільного кодексу України визначені правові наслідки правочину, який порушує публічний порядок, вчинений з метою, що суперечить інтересам держави і суспільства. Зокрема, відповідно до частини третьої статті 228 Цивільного кодексу України у разі недодержання вимоги щодо відповідності правочину інтересам держави і суспільства, його моральним засадам такий правочин може бути визнаний недійсним. Якщо визнаний судом недійсний правочин було вчинено з метою, що завідомо суперечить інтересам держави і суспільства, то при наявності умислу у обох сторін - в разі виконання правочину обома сторонами – в дохід держави за рішенням суду стягується все одержане ними за угодою, а в разі виконання правочину однією стороною з іншої сторони за рішенням суду стягується в дохід держави все одержане нею і все належне - з неї першій стороні на відшкодування одержаного. При наявності умислу лише у однієї із сторін все одержане нею за правочином повинно бути повернуто іншій стороні, а одержане останньою або належне їй на відшкодування виконаного за рішенням суду стягується в дохід держави.

Рекомендуємо враховувати зазначені норми при здійсненні операцій з об’єктами нерухомого майна для цілей статей 172, 173 Податкового кодексу України.

5. Щодо замовника оцінки майна, майнових прав для цілей оподаткування та нарахуванняі сплати інших обов’язкових платежів, які справляються відповідно до законодавства (у томучислі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації).

Відповідно до частини першої статті 10 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» оцінка майна проводиться, зокрема, на підставі договору між суб'єктом оціночної діяльності - суб'єктом господарювання та замовником оцінки.

Згідно з частиною першою статті 11 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» договір на проведення оцінки майна укладається в письмовій формі та може бути двостороннім або багатостороннім. Під час укладання багатостороннього договору крім замовника оцінки стороною договору може виступати особа - платник, якщо оплату послуг суб'єкта оціночної діяльності здійснює інша особа, а не замовник.

Замовниками оцінки майна можуть бути особи, яким зазначене майно належить на законних підставах або у яких майно перебуває на законних підставах, а також ті, які замовляють оцінку майна за дорученням зазначених осіб (частина друга статті 11 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні»).

Враховуючи наведене, замовником оцінки може бути будь-яка особа: як особа, якій майно належить на законних підставах, так і особа, яка замовляє оцінку за дорученням зазначеної особи (наприклад, посередник, нотаріус тощо). При цьому, оплата послуг суб’єкта оціночної діяльності може бути здійснена як замовником оцінки, так і будь-якою особою на підставі договору, укладеного відповідно до вимог Цивільного кодексу України, інших актів законодавства, Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні».

З САЙТУ МІНІСТЕРСТВА ЮСТИЦІЇ УКРАЇНИ

http://www.minjust.gov.ua/news/43902

Щодо окремих положень постанови КМУ «Деякі питання проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства»

31.07.2013

1. Застосування норм законодавчих актів при даруванні та спадкуванні земельних ділянок.

Відповідно до статті 7 Закону України «Про нотаріат» нотаріуси у своїй діяльності керуються законами України, постановами Верховної Ради України, указами і розпорядженнями Президента України, постановами і розпорядженнями Кабінету Міністрів України, а на території Автономної Республіки Крим, крім того, - законодавством Автономної Республіки Крим, наказами Міністра юстиції України, нормативними актами обласних, Київської та Севастопольської міських державних адміністрацій.

Слід зауважити, що нотаріус є процесуально незалежною особою, яка самостійно надає правову оцінку поданим для вчинення нотаріальної дії документам, приймає рішення щодо вчинення нотаріальної дії чи відмови у її вчиненні, а також комплексно застосовує нормативно-правові акти при вчиненні нотаріальних дій. Лише у разі наявності розбіжностей у нормативно-правових актах, якими врегульовано вчинення тієї чи іншої нотаріальної дії, нотаріуси застосовують положення нормативного акта, що має вищу юридичну силу.

Відповідно до статті 2 Закону України «Про оцінку земель» (далі – Закон) правове регулювання оцінки земель здійснюється відповідно до Конституції України, Земельного кодексу України, Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні», Закону, законів України, інших нормативно-правових актів, прийнятих відповідно до них.

Частиною другою статті 201 Земельного кодексу України (далі – Кодекс) та статтею 5 Закону передбачено, що грошова оцінка земельних ділянок залежно від призначення та порядку проведення може бути нормативною і експертною.

Нормативна грошова оцінка земельних ділянок використовується для визначення розміру земельного податку, втрат сільськогосподарського і лісогосподарського виробництва, економічного стимулювання раціонального використання та охорони земель тощо. Експертна грошова оцінка використовується при здійсненні цивільно-правових угод щодо земельних ділянок. Грошова оцінка земельних ділянок проводиться за методикою, яка затверджується Кабінетом Міністрів України (частини третя – п’ята статті 201 Кодексу).

Відповідно до статті 13 Закону, якою визначено випадки обов’язкового проведення грошової оцінки земельних ділянок, нормативна грошова оцінка земельних ділянок проводиться у разі: визначення розміру земельного податку; визначення розміру орендної плати за земельні ділянки державної та комунальної власності; визначення розміру державного мита при міні, спадкуванні та даруванні земельних ділянок згідно із законом; визначення втрат сільськогосподарського та лісогосподарського виробництва; розробки показників та механізмів економічного стимулювання раціонального використання та охорони земель; відчуження земельних ділянок площею понад 50 гектарів для розміщення відкритих спортивних і фізкультурно-оздоровчих споруд. Експертна грошова оцінка земельних ділянок проводиться у разі: відчуження та страхування земельних ділянок, що належать до державної або комунальної власності, крім випадку, передбаченого абзацом сьомим частини першої статті 13 Закону; застави земельної ділянки відповідно до закону; визначення інвестиційного вкладу в реалізацію інвестиційного проекту на земельні поліпшення; визначення вартості земельних ділянок, що належать до державної або комунальної власності, у разі якщо вони вносяться до статутного фонду господарського товариства; визначення вартості земельних ділянок при реорганізації, банкрутстві або ліквідації господарського товариства (підприємства) з державною часткою чи часткою комунального майна, яке є власником земельної ділянки; виділення або визначення частки держави та територіальної громади у складі земельних ділянок, що перебувають у спільній власності; відображення вартості земельних ділянок та права користування земельними ділянками у бухгалтерському обліку відповідно до законодавства України; визначення збитків власникам або землекористувачам у випадках, встановлених законом або договором; рішення суду. У всіх інших випадках грошова оцінка земельних ділянок може проводитися за згодою сторін та у випадках, визначених законами України.

Статтею 20 Закону встановлено, що за результатами, зокрема, нормативної грошової оцінки земельних ділянок складається технічна документація, а за результатами проведення експертної грошової оцінки земельних ділянок складається звіт. Дані про нормативну грошову оцінку окремої земельної ділянки оформляються як витяг з технічної документації з нормативної грошової оцінки земель.

Разом з тим, відповідно до пункту 1 Порядку проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства, затвердженого постановою Кабінету Міністрів України від 04 березня 2013 року № 231, цей Порядок визначає механізм проведення оцінки нерухомого та рухомого майна для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства, з метою обчислення доходу платника податку – фізичної особи від продажу (обміну) та іншого доходу такого платника податку у вигляді отриманої ним грошової компенсації від відчуження нерухомого та рухомого майна (крім випадків його успадкування та дарування), а також обчислення суми державного мита, податків та інших обов’язкових платежів, які справляються відповідно до законодавства.

Цей Порядок є обов’язковим для застосування під час проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства.

Статтями 377 Цивільного кодексу України та 120 Земельного кодексу України встановлено, що до особи, яка набула право власності на житловий будинок, будівлю або споруду, розміщені на земельній ділянці, що перебуває у власності іншої особи, переходить право власності на земельну ділянку або її частину, на якій вони розміщені, без зміни її цільового призначення.

Враховуючи положення вказаних Кодексів, земельні ділянки можуть бути як самостійними об’єктами відчуження або успадкування, так і об’єктами право власності на які переходять до набувача разом з правом власності на житловий будинок, будівлю або споруду.

З огляду на викладе слід зауважити, що нотаріуси при видачі свідоцтв про право на спадщину на земельні ділянки, а також при посвідченні договорів дарування земельних ділянок мають керуватися положеннями вищевказаних нормативно-правових актів, з урахуванням необхідності проведення відповідної оцінки земельних ділянок для цілей передбачених законодавством. Так, при даруванні та спадкуванні земельної ділянки застосовуються норми законодавчих актів щодо нормативно-грошової оцінки земельних ділянок (Земельний кодекс України, Закон України «Про оцінку земель»), а при переході права власності на земельні ділянки разом з правом власності на житловий будинок, будівлю або споруду застосовується норми законодавства щодо оцінки нерухомого та рухомого майна для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства (Податковий кодекс України, Закони України «Про внесення змін до деяких законів України з питань приватизації щодо реалізації положень Державної програми приватизації на 2012-2014 роки», «Про Фонд державного майна України», постанова Кабінету Міністрів України від 04 березня 2013 року № 231 «Деякі питання проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства»).

2. Щодо використання звітів про оцінку складених до 31 липня 2013 року при оформленні спадкових прав слід зазначити таке.

Конституційний Суд України у своєму рішенні по справі за конституційним зверненням Національного банку України щодо офіційного тлумачення положення частини першої статті 58 Конституції України (справа про зворотну дію в часі законів та інших нормативно-правових актів) від 09 лютого 1999 року № 1-рп/99 зазначив, що в регулюванні суспільних відносин застосовуються різні способи дії в часі законів та інших нормативно-правових актів. Разом з тим у вказаному рішенні зазначено, що за загальновизнаним принципом права закони та інші нормативно-правові акти не мають зворотної дії в часі. Цей принцип закріплений у частині першій статті 58 Конституції України (закони та інші нормативно-правові акти не мають зворотної дії в часі, крім випадків, коли вони пом’якшують або скасовують відповідальність особи), за якою дію нормативно-правового акта в часі треба розуміти так, що вона починається з моменту набрання цим актом чинності і припиняється з втратою ним чинності, тобто до події, факту застосовується той закон або інший нормативно-правовий акт, під час дії якого вони настали або мали місце.

Відповідно до абзацу другого підпункту 3 пункту 2 постанови Кабінету Міністрів України від 04 березня 2013 року № 231 «Деякі питання проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» до 31 липня 2013 року можуть використовуватись звіти про оцінку, що проведена суб’єктами оціночної діяльності за спеціалізація ми 1.1 – 1.7 у межах напряму 1 і спеціалізація ми 2.1 та 2.2 у межах напряму 2, тобто без урахування положень Порядку, затвердженого цією постановою.

Враховуючи зазначене, а також положення статті 1218 Цивільного кодексу України, якою передбачено, що до складу спадщини входять усі права та обов’язки, що належали спадкодавцеві на момент відкриття спадщини, вважаємо, що при видачі свідоцтва про право на спадщину, якщо спадкову справу відкрито до 31 липня 2013 року, можуть використовуватися звіти про оцінку, складені та подані нотаріусу і долучені до матеріалів спадкової справи до 31 липня 2013 року.

3. Щодо перевірки нотаріусом наявності звіту про оцінку, складеного суб’єктом оціночної діяльності відповідно до постанови Кабінету Міністрів України від 4 березня 2013 року № 231«Деякі питання проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства».

Згідно з підпунктом 1.20 пункту 1 глави 2 розділу ІІ Порядку вчинення нотаріальних дій нотаріусами України, затвердженого наказом міністерства юстиції України від 22 лютого 2012 року № 296/5, вчинення нотаріальної дії за участю фізичної особи, предметом якої є об’єкт нерухомого та рухомого майна, здійснюється нотаріусом за наявності оціночної вартості такого майна, проведеної в порядку, визначеному постановою Кабінету Міністрів України від 4 березня 2013 року № 231 «Деякі питання проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства».

Враховуючи наведене, при вчиненні нотаріальної дії за участю фізичної особи, предметом якої є об’єкт нерухомого та рухомого майна, нотаріуси перевіряють наявність звіту про оцінку, складеного відповідно до постанови Кабінету Міністрів України від 4 березня 2013 року № 231 «Деякі питання проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства».

Згідно з пунктом 3 Порядку проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства, затвердженого постановою Кабінету Міністрів України від 4 березня 2013 року № 231, визначення оціночної вартості здійснюється суб’єктом оціночної діяльності, який відповідає вимогам, установленим правилами організації системи зовнішнього контрою якості, затвердженими Фондом державного майна (далі - правила організації контролю якості), іншим вимогам законодавства та інформація про якого включена до Державного реєстру оцінювачів та суб’єктів оціночної діяльності:

за спеціалізацією 1.8 “Оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства” у межах напряму 1 “Оцінка об’єктів у матеріальній формі” та/або спеціалізацією 2.3 “Оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства” у межах напряму 2 “Оцінка цілісних майнових комплексів, паїв, цінних паперів, майнових прав та нематеріальних активів, у тому числі прав на об’єкти інтелектуальної власності” (далі - спеціалізація 1.8 та/або 2.3), у складі якого працює не менш як один оцінювач за спеціалізацією 1.8 та/або 2.3;

за напрямом 3 “Оцінка для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства” (далі - напрям 3), у складі якого працює не менш як один оцінювач за напрямом 3. Оцінювачами за напрямом 3 є оцінювачі за таким напрямом, а також оцінювачі за спеціалізацією 1.8 та/або 2.3.

Фонд державного майна України у визначеному ним порядку веде Державний реєстр оцінювачів та суб’єктів оціночної діяльності, у тому числі за спеціалізаціями 1.8, 2.3 та напрямом 3, із зазначенням у відповідному розділі інформації про оцінювачів (суб’єктів оціночної діяльності), які мають чинне кваліфікаційне свідоцтво оцінювача або сертифікат суб’єкта оціночної діяльності за спеціалізацією 1.8 та/або 2.3 та напрямом 3.

Враховуючи наведене, нотаріуси перевіряють наявність звіту про оцінку, складеного суб’єктом оціночної діяльності, який відповідає вимогам, установленим правилами організації системи зовнішнього контрою якості, затвердженими Фондом державного майна України, іншим вимогам законодавства та інформація про якого включена до Державного реєстру оцінювачів та суб’єктів оціночної діяльності за спеціалізацією 1.8 або за спеціалізацією 2.3, або за напрямом 3.

Така перевірка наявності звіту про оцінку включає в себе і перевірку нотаріусом реєстрації звіту про оцінку у Єдиній базі звітів про оцінку для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства (далі – Єдина база) відповідно до Порядку ведення єдиної бази звітів про оцінку для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства, затвердженого наказом Фонду державного майна України від 10 червня 2013 року № 795.

Відповідно до пункту 2.5 Порядку ведення єдиної бази звітів про оцінку для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства нотаріуси є користувачами Єдиної бази. Згідно з пунктом 4.1 Порядку ведення єдиної бази звітів про оцінку для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства, користувачі Єдиної бази для здійснення перевірки достовірності інформації зі звіту про оцінку, мають право доступу до Єдиної бази в частині перегляду загальних відомостей (найменування суб’єкта оціночної діяльності, що виконав звіт, категорія об’єкта оцінки, оціночна вартість об’єкта, дата виконання звіту). Пошук певного звіту користувачами Єдиної бази здійснюється за його реєстраційним номером.

При цьому звертаємо увагу на те, що звіт про оцінку є дійсним за умови включення інформації зі звіту про оцінку до Єдиної бази та присвоєння такому звіту реєстраційного номера (пункт 4.2 Порядку ведення єдиної бази звітів про оцінку для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства).

4. Щодо визначення вартості предмета застави (іпотеки) відповідно до Законів України «Про заставу», «Про іпотеку».

Відповідно до частини першої статті 582 Цивільного кодексу України оцінка предмета застави здійснюється у випадках, встановлених договором або законом. Оцінка предмета застави здійснюється заставодавцем разом із заставодержателем відповідно до звичайних цін, що склалися на момент виникнення права застави, якщо інший порядок оцінки предмета застави не встановлений договором або законом (частина друга статті 582 Цивільного кодексу України).

Відповідно до частини третьої статті 12 Закону України «Про заставу» при укладанні договору застави за згодою сторін або на вимогу однієї із сторін може бути проведена оцінка предмета застави відповідно до законодавства.

Відповідно до частини шостої статті 5 Закону України «Про іпотеку» вартість предмета іпотеки визначається за згодою між іпотекодавцем і іпотекодержателем або шляхом проведення оцінки предмета іпотеки відповідним суб'єктом оціночної діяльності у випадках, встановлених законом або договором.

Таким чином, оцінка предмета застави (іпотеки) проводиться з метою визначення його вартості для укладення договору застави (іпотечного договору).

Враховуючи наведене, на думку Фонду державного майна України, вартість предмета застави (іпотеки), що передається фізичною особою в заставу (іпотеку), визначається за згодою між заставодавцем (іпотекодавцем) і заставодержателем (іпотекодержателем) або, якщо це передбачено договором між ними або законом, - шляхом визначення ринкової вартості предмета іпотеки суб'єктом оціночної діяльності.

Оцінка предмета застави (іпотеки), що відчужується юридичною особою (банком, іншим заставодержателем (іпотекодержателем)) не проводиться суб’єктами оціночної діяльності за спеціалізацією 1.8 та/або 2.3 або напрямом 3.

Разом з тим, якщо предмет застави (іпотеки) відчужується фізичною особою, його оцінка проводиться суб’єктами оціночної діяльності за спеціалізацією 1.8 та/або 2.3 або напрямом 3. |

|

|

|

|

|

Mfactor

Сообщения: 1154

|

| Добавлено:

Чт, 23 Янв 2014 16:03 |

|

Пусть сходят к другому нотариусу. А тот нотариус пусть  |

|

|

|

|

|

Юрий Андрусенко

Сообщения: 912

Откуда: Херсон

|

| Добавлено:

Чт, 23 Янв 2014 17:00 |

|

Шановний galswit, до Вашого аналізу додав би ще маленьку тезу, викладену у п.34 НС №1, затверджену Постановою КМУ:

34. Об'єкт оцінки у разі його застави оцінюється за ринковою

вартістю без включення до неї суми податку на додану вартість.

Цікаво, що у поданих мінюстом і фондом інформаціях (а ніяк інакше написане трактувати не можу - ніякого правового статусу, як і правових наслідків, написане не викликає) - жодного слова про зміст зазначеного пункту Постанови КМ. Вони про це нічого не чули?

Я нічому не дивуюся. Вчора Лукаш для продовження бесіди запропонувала послу Великої Британії записатись на прийом. Я щиро вірю, що прийде той час, коли оті фондівські та мінюстівські писаки добиратимуть слова, звітуючи перед Громадою і Господом Богом. |

|

|

|

|

|

Akdam

Возраст: 50

Сообщения: 668

Откуда: Побережье

|

| Добавлено:

Чт, 23 Янв 2014 17:36 |

|

| Юрий Андрусенко писал(а): |

| ження бесіди запропонувала послу Великої Британії записатись на прийом. Я щиро вірю, що прийде той час, коли оті фондівські та мінюстівські писаки добиратимуть слова, звітуючи перед Громадою і Господом Богом. |

Юра, да какого Господа Бога?! их даже вряд ли допустят до Суда, обойдутся какой-либо Постановой небесной канцелярии))))))) |

_________________

Витя!-ЧАО!!!! |

|

|

|

Gorets33

Гость

|

| Добавлено:

Чт, 23 Янв 2014 19:59 |

|

galswit, чтоб у нотариуса окончательно задымились остатки мозга, можно было привести еще интересненький аргумент:

Стаття 5. Система та суб'єкти фінансового моніторингу

1. Система фінансового моніторингу складається з двох

рівнів - первинного та державного.

2. Суб'єктами первинного фінансового моніторингу є:

............................

г) нотаріуси, адвокати, аудитори, аудиторські фірми, фізичні

особи - підприємці, які надають послуги з бухгалтерського обліку,

суб'єкти господарювання, що надають юридичні послуги (за винятком

осіб, які надають послуги у рамках трудових правовідносин) у

випадках, передбачених статтями 6 і 8 цього Закону;

Стаття 6. Завдання, обов'язки та права суб'єкта первинного

фінансового моніторингу

.....................................

3. Суб'єкт первинного фінансового моніторингу зобов'язаний

самостійно здійснювати класифікацію своїх клієнтів з урахуванням

критеріїв ризиків....................

(З А К О Н У К Р А Ї Н И "Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму" http://zakon2.rada.gov.ua/laws/show/249-15)

2. Критерії ризику використовують у своїй діяльності такі

суб'єкти первинного фінансового моніторингу (далі - суб'єкти), їх

відокремлені підрозділи:

..............................................

нотаріуси, адвокати, аудитори, аудиторські фірми, фізичні

особи - підприємці, які надають послуги з бухгалтерського обліку,

суб'єкти господарювання, що надають юридичні послуги (за винятком

осіб, які надають послуги у рамках трудових правовідносин)

......................................................

9. Оцінювання ризику за видом товарів та послуг здійснюється

за такими критеріями:

..........................................

здійснення операцій з нерухомим майном нижче ринкової ціни;

(ДЕРЖАВНИЙ КОМІТЕТ ФІНАНСОВОГО МОНІТОРИНГУ УКРАЇНИ Н А К А З 03.08.2010 N 126 Про затвердження Критеріїв ризику легалізації (відмивання) доходів, одержаних злочинним шляхом, або фінансування тероризму http://zakon3.rada.gov.ua/laws/show/z0909-10)

Из данных нормативных актов видно, что наличие у нотариуса данных о "РЫНОЧНОЙ" стоимости недвижимости при удостоверении сделки купли / продажи является обязательным. Поскольку с отменой ПКМ 1103 "оценочная" стоимость перестала соответствовать "рыночной", без отчета о рыночной стоимости нотариус не в состоянии провести первичный финансовый мониторинг и установить группу риска, в соответствии с нормами указанного Закона, нотариус обязан отказать клиентам в удостоверении сделки... И наличие у него данных об "оценочной" стоимости объекта, ситуацию не меняют: нужна именно "рыночная"... |

|

|

|

|

|

|

|

|

Следующая тема

Предыдущая тема

Вы не можете начинать темы

Вы не можете отвечать на сообщения

Вы не можете редактировать свои сообщения

Вы не можете удалять свои сообщения

Вы не можете голосовать в опросах

Вы не можете прикреплять файлы в этом форуме

Вы можете скачивать файлы в этом форуме

|

|