| Автор |

Сообщение |

Борода

Тусовщик

Возраст: 54

Сообщения: 1592

|

Добавлено:

Вт, 05 Май 2015 13:31 Добавлено:

Вт, 05 Май 2015 13:31 |

|

Коллеги, хочу почерпнуть немного из Вашего опыта.

Какой метод апроксимации ( и как именно) вы используете когда у вас имеется ряд аналогов разных годов выпуска? ( при условии что модель/марка/комплектация/износ и т.п. мы считаем одинаковыми) |

_________________

Оптимисты изучают английский, пессимисты- китайский, реалисты- автомат Калашникова. |

|

|

|

galswit

Moderator

Сообщения: 945

Откуда: Львів

|

| Добавлено:

Чт, 07 Май 2015 17:41 |

|

В методе КРА я использую "Тенденция", поскольку все-равно значения Хі линнеаризуются. Тут есть момент в том чтобы год выпуска объкта оценки находился внутри диапазона значений годов выпуска аналогов. Ну и желательно еще соблюдение одного из двух условий:

- года выпуска близки;

- массив выборки достпточно репрезинтативный. А лучше и то и другое. |

|

|

|

|

|

Grey Horse

Сообщения: 5937

Откуда: Центральное Правобережье

|

| Добавлено:

Чт, 07 Май 2015 18:03 |

|

Коллега Борода, кстати, можно просто попробовать построить графические зависимости в Экселе, а потом "поиграть" линиями тренда, их видом - ведь простенькие забиты в самом Экселе.

Линейная, степенная, экспоненциальная, логарифмическая зависимости... Заодно там выводится и т.н. R2 как критерий адекватности модели. Помимо того, что Вы визуально видите, что у Вас на графике получается. |

_________________

Две тени врезались в пространство. Путь открыт.

И вечность искрами летит из-под копыт...

(С) Шарль Бодлер

|

|

|

|

Борода

Тусовщик

Возраст: 54

Сообщения: 1592

|

| Добавлено:

Вт, 12 Май 2015 09:59 |

|

Это если ряд по годам выпуска полный, т.е. у нас есть все годы выпуска- скажем с 2000 по 2010. А если в ряду дырки? Как тогда тренд строить? |

_________________

Оптимисты изучают английский, пессимисты- китайский, реалисты- автомат Калашникова. |

|

|

|

Nanaly

Сообщения: 964

|

| Добавлено:

Вт, 12 Май 2015 10:14 |

|

| Борода писал(а): |

| Это если ряд по годам выпуска полный, т.е. у нас есть все годы выпуска- скажем с 2000 по 2010. А если в ряду дырки? Как тогда тренд строить? |

А если разбить ряд на фрагменты "между дырками? Получить в итоге новый ряд, и опять пол той же процедуре. И, конечно, как посоветовал коллега Grey Horse использовать все возможности Екселя с графиками и вычислениями. Однородность результатов подскажет верный путь. Фнкция "Тенденция" тоже очень помогает. |

|

|

|

|

|

kink

Возраст: 52

Сообщения: 868

Откуда: Днепропетровск

|

| Добавлено:

Вт, 12 Май 2015 11:53 |

|

| Борода писал(а): |

| А если в ряду дырки? Как тогда тренд строить? |

неважно. берите за результирующий признак У цену, за ось Х - срок службы. Я обычно "ручками" в экселе логарифмируя и факторные и результирующий признаки с помощью функции "Линейн" нахожу зависимость с наибольшим R2. В случае парной регрессии КРА проще. В принципе, здесь достаточно даже на графике в эксель использовать линии "тренда", как советует Grey Horse (попробовать линейную, показательную, степенную и логарифмическую зависимость). |

|

|

|

|

|

Борода

Тусовщик

Возраст: 54

Сообщения: 1592

|

| Добавлено:

Вт, 25 Авг 2015 22:47 |

|

А кроме апроксимации еще какие методы вы используете? При массовой оценке выводить графики для каждой железяки с мотором не очень эффективно. |

_________________

Оптимисты изучают английский, пессимисты- китайский, реалисты- автомат Калашникова. |

|

|

|

HUGO

Возраст: 48

Сообщения: 1260

|

| Добавлено:

Ср, 26 Авг 2015 10:44 |

|

Ну, куда уж проще применяя "Предсказание" в Экселе. При этом в принципе совершенно не обязательно строить графики и смотреть R2.

Просто это для пытливых - увидеть наглядно, выбрать лучшую модель, найти R2 и остальные характеристики.

А что мы в принципе имеем:

1. Предсказание (Тенденция)

2. Регрессия

3. Разнообразные методы матричной алгебры (линейные уравнения, нормирование расстояний, на основе Адамаровых векторов и т.п.)

4. Всевозможные модификации квалиметрических методов, хотя квалиметрия присутствует так или иначе в п.3

Плюс Предсказания - зло, дешево, быстро. Минус - однофакторная модель.

Все остальное перечисленное - трошки сложнее, но можно использовать многофакторные модели.

Мне например очень нравится метод предложенный Сивцом и Левыкиной (Запорожье) как я его называю метод нормирования расстояний в среде ценообразующих факторов. Я его в Экселе автоматизировал и не парюсь. Ввел значения исходные - шлепнул кнопку - получай результат. При этом учел возможность сохранения и вывод на печать всех операционных (промежуточных) процедур. Красота.

Если модель ОДНОФАКТОРНАЯ - лучше Предсказания (Тенденции) не найдете. |

|

|

|

|

|

Борода

Тусовщик

Возраст: 54

Сообщения: 1592

|

| Добавлено:

Ср, 26 Авг 2015 11:59 |

|

Тренды я люблю строить для прогнозирования денежных потоков. Но в данном случае тоже хороший подход. |

_________________

Оптимисты изучают английский, пессимисты- китайский, реалисты- автомат Калашникова. |

|

|

|

Grey Horse

Сообщения: 5937

Откуда: Центральное Правобережье

|

| Добавлено:

Ср, 26 Авг 2015 19:27 |

|

| Борода писал(а): |

| Тренды я люблю строить для прогнозирования денежных потоков. |

Тренды... во времени? |

_________________

Две тени врезались в пространство. Путь открыт.

И вечность искрами летит из-под копыт...

(С) Шарль Бодлер

|

|

|

|

Борода

Тусовщик

Возраст: 54

Сообщения: 1592

|

| Добавлено:

Ср, 26 Авг 2015 20:35 |

|

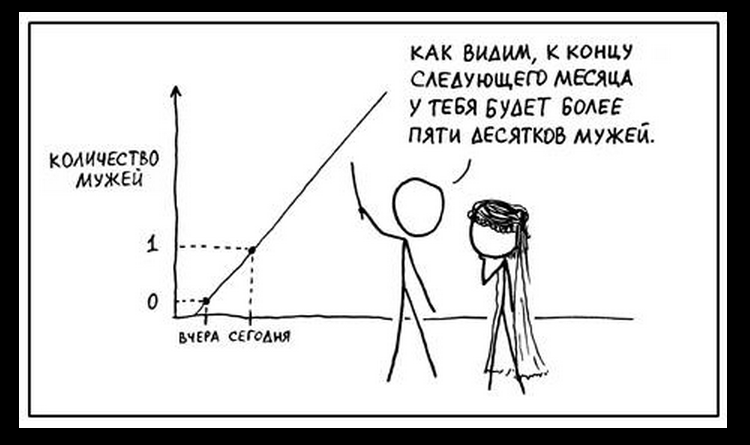

ну да, типа таких |

_________________

Оптимисты изучают английский, пессимисты- китайский, реалисты- автомат Калашникова. |

|

|

|

HUGO

Возраст: 48

Сообщения: 1260

|

| Добавлено:

Чт, 27 Авг 2015 09:24 |

|

В жизни чаще не прямая, а тригонометрическая - например синусоида типа "есть" - "нет" В жизни чаще не прямая, а тригонометрическая - например синусоида типа "есть" - "нет" |

|

|

|

|

|

Grey Horse

Сообщения: 5937

Откуда: Центральное Правобережье

|

| Добавлено:

Чт, 27 Авг 2015 12:07 |

|

| HUGO писал(а): |

| а тригонометрическая - например синусоида типа "есть" - "нет" |

... есть 2 - нет 2, есть 3 - нет 3...

| Борода писал(а): |

| ну да, типа таких |

Вообще очень рискованное занятие, если серьезно...

Если уважаемый коллега HUGO, а также kink и другие пишут про интерполяцию (построение "трендов" внутри диапазона известных параметров и факторов...), то Вы, уважаемый коллега Борода, предлагаете явную экстраполяцию исходных данных. Прогноз на перспективу.

Такое теоретически возможно для прогнозирования будущих показателей дохода, только если:

1. исходные данные для экстраполяции "очищены" от влияния нетипичных событий, которые не ожидаются повторением в будущем;

2. актив, генерирующий потоки, будет находиться в таком же приблизительно состоянии - или развиваться по каким-то параметрам, влияние изменения которых можно учесть в трендах;

3. рыночная ситуация в перспективе в течение достаточно долгого периода времени будет находиться в том же состоянии, как и при получении фактических доходов, значения которых используются для экстраполяции.

Иначе...  |

_________________

Две тени врезались в пространство. Путь открыт.

И вечность искрами летит из-под копыт...

(С) Шарль Бодлер

|

|

|

|

HUGO

Возраст: 48

Сообщения: 1260

|

| Добавлено:

Пт, 28 Авг 2015 11:24 |

|

Классический пример экстраполяции при игноре все того того что Вами перечислено привел Борода на рисунке |

|

|

|

|

|

|

|