| Автор |

Сообщение |

Olenka

Оценщик

Сообщения: 1271

|

Добавлено:

Пт, 22 Фев 2008 11:55 Добавлено:

Пт, 22 Фев 2008 11:55 |

|

Возвращаемся к истокам - получила замечания от рецензентов, безрисковая ставка принята по валютным депозитам для физ лиц по данным НБУ (этот вопрос мы когда то решали с РО Фонда, я так и делаю с тех пор), а нужно для юр.лиц "виходячи з безризикової ставки по вкладам мінімум за 2 міс." выборка по 15 банкам - выбрано среднее значение

Поскольку делать мне нужно как велено, хочу понять логику и узнать мнение коллег, кто как делает и как выбирает безрисковую ставку

По поиску однозначной информации не нашла

Спасибо за любое мнение |

|

|

|

|

|

Mfactor

Сообщения: 1154

|

| Добавлено:

Пт, 22 Фев 2008 12:03 |

|

|

|

|

Olenka

Оценщик

Сообщения: 1271

|

| Добавлено:

Пт, 22 Фев 2008 12:15 |

|

В любом случае? Нам говорили на курсах - для физ и юр отдельно, а чем стал плох сайт bank.gov.ua |

|

|

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Пт, 22 Фев 2008 12:17 |

|

Очень грубо.

Ты же планируешь доходы, расходы т.е. бизнес. Бизнесом кто занимается? и самое главное имеет право? - Предприятия. А предприятия это юр.лица. |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пт, 22 Фев 2008 12:30 |

|

Olenka

в смысле если считаем для физлица, то берем ставку для физлиц, а когда для юр - то для юр?

то есть если владелец магазина физлицо, то одна безрисковая, а если юр - то другая? |

|

|

|

|

|

СИМа

Сообщения: 3606

|

| Добавлено:

Пт, 22 Фев 2008 12:32 |

|

|

|

|

СИМа

Сообщения: 3606

|

| Добавлено:

Пт, 22 Фев 2008 12:33 |

|

Только депозиты для юрлица. |

_________________

"...чтобы побеждало зло, достаточно добрым людям ничего не делать". 100% - все зависит от нас, от нашей позиции и отношения к происходящему. |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пт, 22 Фев 2008 12:38 |

|

а почему не на www.bank.gov.ua?

сравниваем:

НБУ:

Процентні ставки банків

за кредитами і депозитами19.02.2008

За кредитами, %

у національній валюті 14.6

в іноземній валюті 10.5

інтегральна 13.1

За депозитами, %

у національній валюті 8.8

у т.ч. за строковими 10.2

у іноземній валюті 5.4

інтегральна 7.6

finance:

Депозиты для юридических лиц в Украине

22.02.08

1 мес. 3 мес. 6 мес. 12 мес.

UAH 8.00% 8.00% 13.00% 15.00%

USD 3.00% 7.00% 8.00% 9.50%

EUR 1.50% 3.00% 7.00% 8.00% |

|

|

|

|

|

Olenka

Оценщик

Сообщения: 1271

|

| Добавлено:

Пт, 22 Фев 2008 12:48 |

|

|

|

|

СИМа

Сообщения: 3606

|

| Добавлено:

Пт, 22 Фев 2008 12:50 |

|

ДЕПОЗИТЫ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ В УКРАИНЕ

31.01.08 (http://finance.com.ua/)

12 МЕС. USD 10.00%

http://inflationdata.com/inflation/Inflation_Rate/HistoricalInflation.aspx

YEAR DEC

2008 4.08%

Безрисковая : 10,00-4,08=5,92%.

Берем ТОЛЬКО НА ПОСЛЕДНЕЕ ЧИСЛО МЕСЯЦА. |

_________________

"...чтобы побеждало зло, достаточно добрым людям ничего не делать". 100% - все зависит от нас, от нашей позиции и отношения к происходящему. |

|

|

|

СИМа

Сообщения: 3606

|

| Добавлено:

Пт, 22 Фев 2008 12:57 |

|

В ИНФЛЯЦИИ доляра из таблички убрала на тот год. надо читать 2007. Сорри  |

_________________

"...чтобы побеждало зло, достаточно добрым людям ничего не делать". 100% - все зависит от нас, от нашей позиции и отношения к происходящему. |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пт, 22 Фев 2008 12:57 |

|

|

|

|

rudge

Сообщения: 4973

|

| Добавлено:

Пт, 22 Фев 2008 12:58 |

|

Уважаемая Olenka

А почему Вы связались с без рисковой ставкой и кумулятивным методом?

У Вас нет другого выхода?

Или нет возможности определить "К" капитализации через рынок?

Или Вы определяете ставку дисконта?

Тогда читайте Нard-a. |

_________________

Век живи век учись, а ...................

Самая большая ошибка это боязнь совершить ее!

Афоризм

... Если вы хотите завести себе кровных врагов - возьмитесь с друзьями за общее дело ... |

|

|

|

СИМа

Сообщения: 3606

|

| Добавлено:

Пт, 22 Фев 2008 13:01 |

|

Занозка, я не спорю. Изначально вопрос стоял : кто как делает.

Я делаю по этому сайту.  |

_________________

"...чтобы побеждало зло, достаточно добрым людям ничего не делать". 100% - все зависит от нас, от нашей позиции и отношения к происходящему. |

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Пт, 22 Фев 2008 13:01 |

|

Я тоже считаю что надо брать с http://finance.com.ua/ так как там описана РЕАЛЬНАЯ картина по депозитам, а у НБУ фиг знает какая методика расчета.

Просто моделируем ситуацию: юр.лицо решает купить или вложить на депозит?

по-поводу купить он смотрит в отчет оценщика

по-поводу вложить куда он смотрет? правильно на данные конкрентных Банков и их условия. |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов

Последний раз редактировалось: Hard_Pragmatic (Пт, 22 Фев 2008 13:07), всего редактировалось 1 раз |

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Пт, 22 Фев 2008 13:06 |

|

СИМа!

1. причем тут инфляция с сайтаinflationdata.com к нашей стране!

2. даже если учитывать инфляцию то надо учитывать и в денежном потоке, Вы ее там учитываете? |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пт, 22 Фев 2008 13:06 |

|

| Цитата: |

| НБУ фиг знает какая методика |

- а Информационное агентство "Инфинсервис" имеет более точную методику?

положено брать вообще среднюю по системообразующим банкам, а что это за банк такой - Золотые Ворота КФ?

СИМа я тоже не спорю. я просто спрашиваю - почему именно этот ресурс? почему не правительственный банк? |

|

|

|

|

|

Серый

Оценщик футбола

Возраст: 47

Сообщения: 6072

Откуда: Киев

|

| Добавлено:

Пт, 22 Фев 2008 13:11 |

|

| zanoza писал(а): |

| СИМа, почему не с НБУ? |

Поддерживаю Харда.

Поту что там фигня полная, как по мне. Или выдают желаемое за действительное.

Мы иногда для больших работ прозваниваем по банкам с целью получения более-менее реальных данных. Они ну очень существенно отличаются от данных НБУ. |

_________________

Один раз сделаешь не подумав, сто раз подумав-не переделаешь |

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Пт, 22 Фев 2008 13:13 |

|

| zanoza писал(а): |

| Цитата: |

| НБУ фиг знает какая методика |

- а Информационное агентство "Инфинсервис" имеет более точную методику?

|

причем тут методика?! у "Инфинсервис" информация ,

а если ей не доверяешь звони по банкам |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

Olenka

Оценщик

Сообщения: 1271

|

| Добавлено:

Пт, 22 Фев 2008 13:16 |

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пт, 22 Фев 2008 13:18 |

|

не доверяю.

аваль системообразующий банк? смотрим:

депозиты для юрлиц - от 5,2 до 6, 5%

смотрим финанс - сколько? 9,5% |

|

|

|

|

|

Olenka

Оценщик

Сообщения: 1271

|

| Добавлено:

Пт, 22 Фев 2008 13:22 |

|

Раньше мы брали десятку ТОП банков (именно прозванивали) и выводили безрисковую, а в данном случае мне знакомы только 3-5 банков из всех перечисленных 22.

Для Фонда оставлю как есть, для других объектов буду пользоваться http://finance.com.ua/

Еще раз, спасибо, друзья |

|

|

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Пт, 22 Фев 2008 14:32 |

|

| zanoza писал(а): |

...положено брать вообще среднюю по системообразующим банкам, а что это за банк такой - Золотые Ворота КФ?

... |

вот именно - финанс.юєй - выдает среднюю по всем кредытным спилкам что есть в нашей стране - это что системообоазующие???

я беру по этим банкам:

"Промінвестбанк"

"Укрсоцбанк"

"Приватбанк"

"Райффайзен Банк Аваль"

"Правекс банк"

УкрСиббанк

критерии ихи выбора - в прошлом году опубликовали данные - по-моему кстати , на финанс .юэй в которых я выбрал лучшие банки в нескольких "номинациях", просто некоторые шли в првых рядах, но только по одному показателю,ну например, по кредитному портфелю, а я выбрал все которые попадали в десятку лучших по всем показателям...

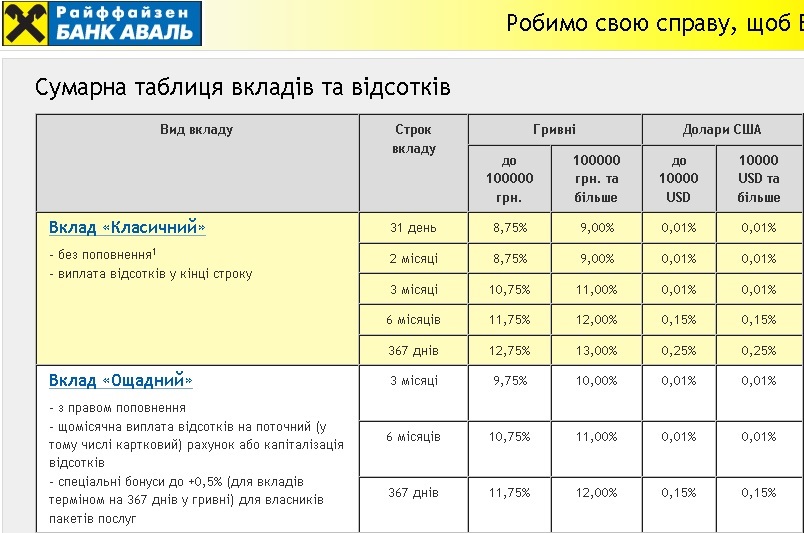

каждый месяц захожу на их сайт и собираю инфу про депозиты для юр лиц и нафиг мне НБУ или финанс.юэй - по-моему точнее как на сайте самого банка не найдешь инфы, причем я для своих работ разбил на 2 категории (т.е. 2 ставки) до 100 тыс. дол. и свыше), т.е. объект ориентировочная цена которого будет до 100 тыс у.е. - одна ставка, для тех что дороже - другая....ведь количество денег которые мы "альтернативно" инвестируем влияет на % по этим инвестициям... |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Пт, 22 Фев 2008 14:38 |

|

http://upload.com.ua/link/900121537

если я все правильно сделал - то смотрите файлик - мож кому пригодится...это "базовая ставка на 30.01.2008.xls" |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

Olenka

Оценщик

Сообщения: 1271

|

| Добавлено:

Пт, 22 Фев 2008 14:59 |

|

Спасибо, Филлин - и так я тоже делаю

У меня было конкретное замечание - не 6,3% с банка а 9% (хотя по сайту 9,5) с финанс

Вообщем, где то разобралась  |

|

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 01 Июл 2008 11:11 |

|

в свете кризиса доллара в стране и прочих валют, что брать в качестве безрисковой?

как вы относитесь к использованию в качестве безрисковой ставки доходности по государственным облигациям Украины? По внешним (еврооблигации).

http://www.kommersant.ua/doc.html?DocID=902567&IssueId=46943

какую из них брать? среднюю? |

|

|

|

|

|

Серый

Оценщик футбола

Возраст: 47

Сообщения: 6072

Откуда: Киев

|

| Добавлено:

Вт, 01 Июл 2008 11:16 |

|

Я бы взял 5,23 как наиближайшую к выплате и наименее рискованную. |

_________________

Один раз сделаешь не подумав, сто раз подумав-не переделаешь |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 01 Июл 2008 13:31 |

|

прозвучал вопрос такой:

| Цитата: |

| А ты мне вот скажи резонно ли очишать безрисковую от налога на прибыль предприятий 25%? |

какие мнения? |

|

|

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Вт, 01 Июл 2008 13:58 |

|

резонно (а если точнее то НУЖНО) если денежный поток так же с учетом налога на прибыль |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

Серый

Оценщик футбола

Возраст: 47

Сообщения: 6072

Откуда: Киев

|

| Добавлено:

Вт, 01 Июл 2008 14:06 |

|

Нужно. Как говорит Валентина Леонидовна: снял в одном месте, сними и в другом (ну или где-то так, давно не слышал ее). |

_________________

Один раз сделаешь не подумав, сто раз подумав-не переделаешь |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 01 Июл 2008 14:10 |

|

то есть для дисконтирования нужно, а для капитализации нет? (я че-то не видела в капитализации учета налогов, кроме ндс) |

|

|

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Вт, 01 Июл 2008 14:13 |

|

добавочка:

это всё верно при условии если безрисковая взята на основе того что облагается аналогом (например % по депозитам) |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Вт, 01 Июл 2008 14:14 |

|

| zanoza писал(а): |

| то есть для дисконтирования нужно, а для капитализации нет? (я че-то не видела в капитализации учета налогов, кроме ндс) |

какая разница дисконтирование или капитализация? и там и там нужно! |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 01 Июл 2008 14:18 |

|

Hard_Pragmatic, а доход по еврооблигациям облагается налогом?

и я ж тебе говорю - нигде не видела, чтобы при расчете ЧОД при капитализации учитывали налог на прибыль.

он же там, по-моему, до налогообложения? |

|

|

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Вт, 01 Июл 2008 14:53 |

|

| zanoza писал(а): |

Hard_Pragmatic, а доход по еврооблигациям облагается налогом?

|

не знаю.

| zanoza писал(а): |

и я ж тебе говорю - нигде не видела, чтобы при расчете ЧОД при капитализации учитывали налог на прибыль.

он же там, по-моему, до налогообложения? |

ну да, ЧОД считается до налогооблажения,

и он один и тот же, что для капитализации, что для дискогнтирования |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 01 Июл 2008 15:09 |

|

ну так что ж ты мне рассказываешь про снятие подоходного?

в россии дозод по государственным еврооблигациям не облагается подоходным, как у нас - не могу найти |

|

|

|

|

|

digit

Сообщения: 11

|

| Добавлено:

Вт, 01 Июл 2008 15:29 |

|

|

|

|

Yourick

Сообщения: 708

Откуда: Киев и область

|

| Добавлено:

Вт, 01 Июл 2008 17:39 |

|

А мы формируем по рейтингу суммы депозитов первую десятку из http://www.aub.com.ua,

потом шерстим каждый банк на реальную ставку и имеем "честнейший" варант отбора первой десятки.

Стараемся отрабатывать схему каждый месяц.

Потому что ещё пару лет назад, когда увидел, какие банки участвуют в расчёте средней ставки на finance.ua стало стыдно за фразу в отчёте про наиболее "крупные, надёжные" и что-то в этом роде. |

_________________

"я не оценщик, я только учусь" |

|

|

|

Южный

Сообщения: 45

Откуда: Крым

|

| Добавлено:

Чт, 03 Июл 2008 13:22 |

|

Реально хороший. СпасиБо.. |

|

|

|

|

|

КоньВп@льт0

Сообщения: 220

Откуда: Киев, Куреневка

|

| Добавлено:

Пн, 17 Ноя 2008 10:13 |

|

Друзья, помогите, прощелкал депозиты на конец октября. Может кто-нибудь выложит картинку с сайта finance.ua на 31 октября? Заранее благодарен.

Еще есть предложение создать архив этих картинок. Думаю, что не я один такой забывчивый. Назначить дежурных, или дать возможность всем выкладывать для общего пользования

Добавлено спустя 12 минут 10 секунд:

Еще хочу объяснить почему мне нравится информация с финанс.уа Уважаемый, известный сайт высказал мнение про индикативную ставку. Я с ней согласился. Думаю, претензий ко мне быть не может.

Если выбирать банки, обзванивать, или шерстить их сайты, то конечно можно достичь определенных результатов, но, думаю проще ставку подправить дополнительными рисками, или по рыночным данным посчитать, а в условиях того, что сейчас твориться на финансовом рынке, объяснять дядям в погонах, почему ты взял "крупный, надежный банк", который через месяц гавкнулся, не хочется. А так, выбор делал не я!

Добавлено спустя 1 час 2 минуты 46 секунд:

Я пользуюсь этим:

Номінальна норма доходу – це норма доходу без врахування можливої зміни купівельної спроможності грошової одиниці. Номінальна та реальна безризикові ставки пов’язані між собою рівнянням Ірвіна Фішера:

1 + Уnom = (1 + Уreal) x (1 + λ),

де λ загальний рівень інфляції за рік, що дорівнює 4.94% по долару США.

На сентябрь

1.11 / 1.0494 = 1.058, що становить 5.8%

По Симиным выкладкам 11-4.94=6.06% |

_________________

|

|

|

|

Marina_M

Возраст: 46

Сообщения: 3344

Откуда: небольшой город Монголии

|

| Добавлено:

Пн, 17 Ноя 2008 12:51 |

|

давайте адрес. |

_________________

Ничто не происходит без достаточного основания. Михаил Васильевич Ломоносов |

|

|

|

Борода

Тусовщик

Возраст: 54

Сообщения: 1592

|

| Добавлено:

Пн, 17 Ноя 2008 14:53 |

|

Таким образом, при кумулятивном построении дисконта, ставка не превысит 20% в большинстве случаев. Что интересно, в оценках западных компаний мне попадались дисконты до 40%. Похоже, что они добавляют на риск больше 5% по каждому пункту, причем из чего исходят- не совсем понятно. Эту тему Рудж поднял в другой ветке, предлагаю объединить обсуждение в одну ветку "кумулятивный подход", поскольку вопрос важный. |

_________________

Оптимисты изучают английский, пессимисты- китайский, реалисты- автомат Калашникова. |

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Пн, 01 Дек 2008 09:50 |

|

Ну и что? И какой итог дискуссии, как реально посчитать безрискову ставку? Я брал для фонда среднюю ставку по депозитам нескольких банков, брал с сайта finance.ur и пока проходило. Главная задача была выйти на приемлемую стоимость 1 кв.м. Сегодня хотел получить где-нибудь хорошее теоретико-практическое подтверждение того или иного способа расчета. Перелистал много сайтов-ничего не нашел. Подскажите, где же можно реально получить исчерпывающую информацию. На повышении квалификации дали формулу:

ip=in*(1-I)/(1+I)? где ip-реальная ставка, in-номинальная ставка на октябрь (10% с сайта finance.ur); I - предполагаемая инфляция доллара за год на октябрь 2008г. - 3,66 (inflationdatf.com) получилось 9,2938%. |

|

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пн, 01 Дек 2008 10:25 |

|

реальный - метод экстракции |

|

|

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Пн, 01 Дек 2008 12:12 |

|

А если вынужден кумулятивным методом, т.к. объект-промышленный, а если что-то и есть для расчета методом экстракции, то в торговле... |

|

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пн, 01 Дек 2008 13:00 |

|

ну если вы его считает доходным и сравнительным, то значит есть данные для экстракции...

я вам сейчас срашную вещь скажу - считайте, как хотите. риски колеблются в диапазоне от 0 до безрисковой.  |

|

|

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Пн, 01 Дек 2008 13:18 |

|

Считаю затраткой, т.к. специализированное имущества, а капитализация налога на землю...тут и требуется безрисковая ставка.

От 0 до безрисковой, а как же от 0 до 5% или это я не о том... |

|

|

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Пн, 01 Дек 2008 13:39 |

|

| Анатоль писал(а): |

а как же от 0 до 5% или это я не о том... |

да так же как и, например, от 0 до 7,89%

иль это (от 0 до 5% ) где-то внятно прописано? |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Пн, 01 Дек 2008 16:08 |

|

Это прописано на курсах повышения... И все-таки такя формула подойдет или что можно использовать чтобы не придрались?

ip=in*(1-I)/(1+I)? где ip-реальная ставка, in-номинальная ставка на октябрь (10% с сайта finance.ur); I - предполагаемая инфляция доллара за год на октябрь 2008г. - 3,66 (inflationdatf.com) получилось 9,2938%. |

|

|

|

|

|

irenka

Сообщения: 1098

|

| Добавлено:

Пн, 01 Дек 2008 16:57 |

|

Скажите, а почему вы берете во внимание ставки по депозитам в долларах, а не в ЕВРО?

Добавлено спустя 44 минуты 47 секунд:

На курсах Валентина Леон. говорила: безрисковая ставка, это та , по которой гарантируется 100%-ный возврат инвестиций.

1)берем нормы дохода по вал. депозиту в евро у 4-5 системообразующих банков в Украине с рейтингом надежности А, А +. Тоесть, это такие банки, каким НБУ дает кредитные ресурсы без залога. Выводим среднюю.

2)ставка по гос облигациям в евро, размещенным на международном валютном рынке на сумму 500 тыс. евро.

Может быть, не так корректно процитировано, не судите строго. Может быть, не так корректно процитировано, не судите строго. |

|

|

|

|

|

Валюха

Сообщения: 1000

|

| Добавлено:

Пн, 01 Дек 2008 17:58 |

|

| irenka писал(а): |

| Скажите, а почему вы берете во внимание ставки по депозитам в долларах, а не в ЕВРО? |

Ну вобще то, к тому что безрисковая ставка берется по депозитным вкладам в долларах, есть приписка - рекомендуется.

А если "сверху" "рекомендуют" - лучше не перечить. [/b] |

_________________

Те, що відбувається, відбувається вчасно. |

|

|

|

irenka

Сообщения: 1098

|

| Добавлено:

Вт, 02 Дек 2008 14:14 |

|

А где это и кто РЕКОМЕНДУЕТ? Всегда было в евро |

|

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 02 Дек 2008 14:46 |

|

| Цитата: |

| Всегда было в евро |

- Валентина Леонидовна сказала? |

|

|

|

|

|

irenka

Сообщения: 1098

|

| Добавлено:

Вт, 02 Дек 2008 15:12 |

|

|

|

|

Валюха

Сообщения: 1000

|

| Добавлено:

Вт, 02 Дек 2008 15:36 |

|

| irenka писал(а): |

| Всегда было в евро |

Нет |

_________________

Те, що відбувається, відбувається вчасно. |

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Вт, 02 Дек 2008 15:45 |

|

чат?

Добавлено спустя 2 минуты 14 секунд:

аргументы господа, аргументы! |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

irenka

Сообщения: 1098

|

| Добавлено:

Вт, 02 Дек 2008 15:53 |

|

Принять считать, что евро более надежная валюта, чем доллар. |

|

|

|

|

|

Валюха

Сообщения: 1000

|

| Добавлено:

Вт, 02 Дек 2008 15:58 |

|

Хард_Виктор, предыдущие 3,5 страницы темы оценщики говорили конкретно про $, какие еще нужны аргументы? |

_________________

Те, що відбувається, відбувається вчасно. |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Ср, 03 Дек 2008 10:53 |

|

irenka, при том, что у вас это самый весомый аргумент. не вижу аргумента большей стабильности евро, чем доллара. все прекрасно помнят, как доллар был 5,05

законодательно же нигде не оговаривается валюта депозита, берите хоть гривневую - но тогда другие риски, я думаю.

НС№2

15. Для розрахунку ставки капіталізації та ставки дисконту об'єктів оцінки доцільно проводити такі оціночні процедури:

порівняння прогнозованого річного чистого операційного доходу (рентного доходу) та ціни продажу (ціни пропонування) щодо подібного нерухомого майна;

аналіз альтернативних видів інвестування та визначення ризиків інвестування в об'єкт оцінки порівняно з інвестиціями з мінімальним ризиком, а також у разі наявності - інших додаткових ризиків інвестування, пов'язаних з об'єктом оцінки;

інші оціночні процедури, які характеризують дохід на інвестований капітал та повернення інвестованого капіталу і обґрунтовані у звіті про оцінку майна.

НС№1

45. Ставка капіталізації та ставка дисконту визначаються

шляхом аналізу інформації про доходи від використання подібного

майна та його ринкові ціни або шляхом порівняльного аналізу

дохідності інвестування в альтернативні об'єкти (депозити, цінні

папери, майно тощо). |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Вс, 21 Дек 2008 02:04 |

|

| irenka писал(а): |

| Скажите, а почему вы берете во внимание ставки по депозитам в долларах, а не в ЕВРО? |

Если на сегменте рынка в ходу стоимость предложения в долларах, то ..., а если в евро, то.... и т.д.

Добавлено спустя 56 минут 29 секунд:

| Анатоль писал(а): |

Это прописано на курсах повышения... И все-таки такя формула подойдет или что можно использовать чтобы не придрались?

ip=in*(1-I)/(1+I)? где ip-реальная ставка, in-номинальная ставка на октябрь (10% с сайта finance.ur); I - предполагаемая инфляция доллара за год на октябрь 2008г. - 3,66 (inflationdatf.com) получилось 9,2938%. |

Как бы я хорошо не относился к В.Л., но ссылки на ее лекции она сама не рекомендует делать. Это - раз. А теперь посмотрите на эту формулу. Она предполагает альтруизм банков. Вы в это верите? |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Вс, 21 Дек 2008 08:10 |

|

Кто-нибудь, объясните мне, плиз, суть этого выражения:

| Цитата: |

| ip=in*(1-I)/(1+I) |

или дайте ссылку, откуда оно взялось, а то я не могу понять, или я что-то пропустил, или это не совсем верно записанная формула Фишера, которая, кажись, выглядела так:

РС = (НС - ТИ)/(1 + ТИ)

где:

РС – реальная процентная ставка;

НС – номинальная процентная ставка;

ТИ – темп инфляции.

| Андрей Яворский писал(а): |

| А теперь посмотрите на эту формулу. Она предполагает альтруизм банков. Вы в это верите? |

не а... и я не верю, что у них реальная ставка будет больше, чем номинальная минус инфляция. |

|

|

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Вс, 21 Дек 2008 11:30 |

|

РС = (НС - ТИ)/(1 + ТИ)

где:

РС – реальная процентная ставка;

НС – номинальная процентная ставка;

ТИ – темп инфляции.

а в каких единицах, если предположить, что в процентах, то РС = (10 - 3,66)/(1 + 3,66)=1,36 или как?

А формулу я взял с лекции В.Л. может с ошибкой- всякое может быть... потому и спрашиваю. |

|

|

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Вс, 21 Дек 2008 12:09 |

|

скорее с ошибкой потому что пытаясь понять формулу я лично запутался трижды

вот так мне привычнее по Фишеру

Yreal = ( 1 + Ynom ) / ( 1 + λ )–1

Yreal - это понятно реальная ставка

Ynom - номинальная

λ - инфляция |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

galswit

Moderator

Сообщения: 945

Откуда: Львів

|

| Добавлено:

Вс, 21 Дек 2008 12:20 |

|

Вчера раговаривал с Валентиной Леонидовной.

В качестве безрисковой ставки она предлагает ставку по еврооблигациям.

Доходность 8,675% или что-то похоже. Только что приехал с Киева и эту цифру пока найти не удалось, как и то что такое еврооблигации для Украины и как наши предприятия эти облигации и на каких условиях могут приобретать. |

|

|

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Вс, 21 Дек 2008 12:34 |

|

вот именно, я как "простое юрлицо" могу приобрести эти самые еврооблигации? или мне для этого лицензия необходима?...любая лицензия означает что такой вариант применять для всех подряд мы не имеем права, с депозитами в данном случае все намного проще |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

rudge

Сообщения: 4973

|

| Добавлено:

Вс, 21 Дек 2008 12:52 |

|

| Филин Андрей писал(а): |

| вот именно, я как "простое юрлицо" могу приобрести эти самые еврооблигации? или мне для этого лицензия необходима?...любая лицензия означает что такой вариант применять для всех подряд мы не имеем права, с депозитами в данном случае все намного проще |

+1

К сожалению (для нас) Валентина Леонидовна часто густо мыслит другими масштабами.

Евро облигации стоит применять при определении инвестиционной стоимости для расчета под инвестиций при создании нового предприятия и т.п., чем В. Л. и занимается. При этом к ставке по ЕО надо учитывать страновой риск (инвестор то как правило из за бугра).

Нам бы че по проще. А это ставка депозита. Как на меня. |

_________________

Век живи век учись, а ...................

Самая большая ошибка это боязнь совершить ее!

Афоризм

... Если вы хотите завести себе кровных врагов - возьмитесь с друзьями за общее дело ... |

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Вс, 21 Дек 2008 17:25 |

|

Анатоль, в долях единицы... т.е. в Вашем примере это 0,1 и 0,0366.

| Филин Андрей писал(а): |

| Yreal = ( 1 + Ynom ) / ( 1 + λ )–1 |

правильно... результат будет тот же, что и в

| КовАл писал(а): |

| РС = (НС - ТИ)/(1 + ТИ) |

|

|

|

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Вс, 21 Дек 2008 18:32 |

|

КовАл

ну видимо разный вид одной формулы

но мне так привычней...)

точно - пересчитал, подходит |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Вс, 21 Дек 2008 19:26 |

|

Осталось наверное окончательно выяснить на какой момент времени ориентироваться при определении депозитной ставки и инфляции доллара. Может правильнее было на 01 января предыдущего года? Где можно это почитать? |

|

|

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Вс, 21 Дек 2008 19:38 |

|

лично я не понял Ваш вопрос  |

|

|

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Пн, 22 Дек 2008 08:44 |

|

Ничего страшного, ведь может быть он так был поставлен. Я имел ввиду, что все происходит во времени и в пространстве. Так вот, если мы оцениваем на определенную дату, так что на эту дату брать все показатели? Или все же не всегда так нужно делать, потому что как по индексу инфляции доллара так и по депозитной ставке необходимы, как мне кажется, более усредненные данные, которые лишены сию минутных, может спекулятивных, колебаний. Выше рассматривалась эта проблема и указывалось время на которое берутся ставки, но когда мы расчитываем стоимость, мы же имеем ввиду, что наши расчеты верны в случае постоянства доходов во времени... И все-таки кто подскаже, где это прописано? |

|

|

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Пн, 22 Дек 2008 10:51 |

|

Вы сами себе и ответили

| Анатоль писал(а): |

| мы оцениваем на определенную дату, так что на эту дату брать все показатели? |

да, конеШно. |

|

|

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Пн, 22 Дек 2008 10:54 |

|

короче, я так понял что Анатоль спрашивает "на какую дату брать депозиты"???

я раньше мониторил ежемесячно, а если оценка была, например, на 15 октября, а депозиты я "проверил" на 7 октября, то я их и брал и в текстовой части так и писал, мол "депозитні ставки на 07.10...", поскольку маловероятно что ставки будут меняться раз в неделю и существенно, хотя при нынешней ситуации можно мониторить и раз в неделю - это занимает 10 минут... |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Пн, 22 Дек 2008 11:29 |

|

Спасибо! А еще ой как хочется почитать "Букварь", но пусть будет так! |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Пт, 26 Дек 2008 22:27 |

|

| Анатоль писал(а): |

РС = (НС - ТИ)/(1 + ТИ)

где:

РС – реальная процентная ставка;

НС – номинальная процентная ставка;

ТИ – темп инфляции. |

Могу вам сказать, что данная формула рекомендуется при малом индексе инфляции.

В наших условиях лучше применять НС-средняя геометрическая инфляция за 3 месяца.

Но... такая корректировка имеет право быть на устойчивом росте цен рынка.

В нынешней ситуации ставку депозита лучше не очищать от инфляции, а делать парные сравнения. С оборудованием - только парным сравнением.

| Анатоль писал(а): |

| Осталось наверное окончательно выяснить на какой момент времени ориентироваться при определении депозитной ставки и инфляции доллара. Может правильнее было на 01 января предыдущего года? Где можно это почитать? |

На дату оценки - Вы не провидец.

Добавлено спустя 12 минут 9 секунд:

| rudge писал(а): |

К сожалению (для нас) Валентина Леонидовна часто густо мыслит другими масштабами.

Евро облигации стоит применять при определении инвестиционной стоимости для расчета под инвестиций при создании нового предприятия и т.п., чем В. Л. и занимается. При этом к ставке по ЕО надо учитывать страновой риск (инвестор то как правило из за бугра).

Нам бы че по проще. А это ставка депозита. Как на меня. |

Могу дополнить - здесь нужно определиться, какой безрисковый доход присущь объекту оценки.

|

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Пт, 26 Дек 2008 23:01 |

|

Андрей Яворский, кажется при малом индексе инфляции все считалось достаточно просто... РС = НС-ТИ

| Андрей Яворский писал(а): |

| В наших условиях лучше применять НС-средняя геометрическая инфляция за 3 месяца. |

можно ссылку на рекомендацию или, может, объясните сами? |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Пт, 26 Дек 2008 23:17 |

|

| КовАл писал(а): |

| можно ссылку на рекомендацию или, может, объясните сами? |

Рекомендация - здравый смысл. Если Вы будете оперировать "случайным" месячным отрицательным индексом инфляции, который случился до даты оценки, то я думаю, что Ваш прогноз, при применении прямой капитализации будет просто ужасен.

Среднюю геометрическую пояснять? |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Пт, 26 Дек 2008 23:37 |

|

| Андрей Яворский писал(а): |

| Среднюю геометрическую пояснять? |

нет, спасибо... поищу в Интернете

| Андрей Яворский писал(а): |

| Если Вы будете оперировать "случайным" месячным отрицательным индексом инфляции, который случился до даты оценки, то я думаю, что Ваш прогноз, при применении прямой капитализации будет просто ужасен. |

а чё это я должен оперировать МЕСЯЧНЫМ индексом инфляции, а не годовым? |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Пт, 26 Дек 2008 23:50 |

|

КовАл

А почему не десятилетним?

| КовАл писал(а): |

| нет, спасибо... поищу в Интернете Smile |

Это наше Фсё!!! |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

rudge

Сообщения: 4973

|

| Добавлено:

Сб, 27 Дек 2008 09:17 |

|

| Андрей Яворский писал(а): |

КовАл

А почему не десятилетним?

| КовАл писал(а): |

| нет, спасибо... поищу в Интернете Smile |

Это наше Фсё!!! |

Я согласен с уважаемым КовАлом

Ни о какой месячной инфляции речь идти не может, так как экономический прогноз рассчитывается по годам, в силу того, что только в таком периоде можно учесть при расчете ЧОД такую составляющую как налоги.

Кроме этого нивелируется сезонность (естественно, там где она не столь существенна). |

_________________

Век живи век учись, а ...................

Самая большая ошибка это боязнь совершить ее!

Афоризм

... Если вы хотите завести себе кровных врагов - возьмитесь с друзьями за общее дело ... |

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Сб, 27 Дек 2008 10:11 |

|

Андрей Яворский, а норма прибыли на кап-л у Вас какая месячная/квартальная/годовая/десятилетняя?

З.Ы. Обычно, берем годовую норму прибыли, поэтому я предположил, что и инфляция должна браться годовая, но если Вы берете среднегеометрическую за три месяца норму прибыли, то тогда, конеШно... спору нет |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Сб, 27 Дек 2008 10:38 |

|

Заставили задуматься!

| КовАл писал(а): |

| З.Ы. Обычно, берем годовую норму прибыли, поэтому я предположил, что и инфляция должна браться годовая |

Прошу пояснений, пожалуйста. Инфляция накопленная или среднемесячная?

И почему за год? А не за пять лет? Я серьезно говорю. А если статистика получится неудачной? Может вообще инфляцию эту не учитывать? А учитывать рост денежного потока по тренду цен? А базовую ставку оставить = номинальной депозитной? Вобщем, вопросов куча образовалась. |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Сб, 27 Дек 2008 10:57 |

|

Всё ниже сказанное ИМХО

| Андрей Яворский писал(а): |

Инфляция накопленная или среднемесячная?

И почему за год? А не за пять лет? |

Инфляция должна быть годовой, т.е. на сколько обесценились деньги за год, т.к. мы оперируем доходом за год, а, соответственно, и принимаем годовую норму прибыли... т.е., как говорил кто-то (не помню кто ) сравнивать нужно сравнимые величины.

| Андрей Яворский писал(а): |

| А если статистика получится неудачной? |

если она неудачная в каком-то одном периоде и есть все основания говорить, что это все разово, то тогда, наверное, нужно увеличить горизонт анализа ретроспективы.. мы ведь берем прогнозную инфляцию и опираться на один неудачный период, возможно, будет не правильно.

| Андрей Яворский писал(а): |

| Может вообще инфляцию эту не учитывать? А учитывать рост денежного потока по тренду цен? А базовую ставку оставить = номинальной депозитной? |

ну, берем номинальные доходы и делим на номинальную ставку... это классика и Вы об этом знаете... короче я не понял вопрос... сори.

| Андрей Яворский писал(а): |

| Вобщем, вопросов куча образовалась. |

у меня их с каждым вопросом/ответом образовывается всё больше  |

|

|

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Сб, 27 Дек 2008 11:01 |

|

Да нас как-то учили, что нужно брать прогнозные данные по инфляции, заложенной в госбюджете. Но поправка на идиотизм правящей "элиты" должна быть огромная. При прогнозах аналитиков в 17...% инфляции на 2009 год в госбюджете 9,5%. И это при кризисе..? и результатах 2008 года. Наверное надо ориентироваться на показатели прошлого года-что случилось, то случилось и перетакивать и подтасовывать уже не получится, хотя и наша статистика известная "наука". Но на что-то же опираться приходится, ну хотя бы для органов и ФГИУ. |

|

|

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Сб, 27 Дек 2008 11:20 |

|

Вообще-то, желательно брать прогноз инфляции по той продукции, по которой мы считаем доход, а эти 9,5% - темпиратура по больнице...

| Анатоль писал(а): |

| Наверное надо ориентироваться на показатели прошлого года-что случилось, то случилось и перетакивать и подтасовывать уже не получится, хотя и наша статистика известная "наука". |

а почему только на прошлый год? не понима |

|

|

|

|

|

rudge

Сообщения: 4973

|

| Добавлено:

Сб, 27 Дек 2008 11:28 |

|

| КовАл писал(а): |

| Вообще-то, желательно брать прогноз инфляции по той продукции, по которой мы считаем доход, а эти 9,5% - темпиратура по больнице... |

Пардон не понял коллега.

Мы что капитализируем, ДЕНЬГИ или ПРОДУКЦИЮ?

Если идет речь о расчете прироста ЧОД, то тут должен быть индекс цены конкретной продукции.

А если расчет ставки дисконта (капитализации) то тогда индекс инфляции.

Но ведь это разные понятия.

Или что то не так? |

_________________

Век живи век учись, а ...................

Самая большая ошибка это боязнь совершить ее!

Афоризм

... Если вы хотите завести себе кровных врагов - возьмитесь с друзьями за общее дело ... |

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Сб, 27 Дек 2008 12:01 |

|

Очищая номинальную ставку депозита от инфляции, я всегда подразумевал удорожание недвижки в связи с инфляционными процессами. Или я не прав? |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

galswit

Moderator

Сообщения: 945

Откуда: Львів

|

| Добавлено:

Сб, 27 Дек 2008 16:02 |

|

| Андрей Яворский писал(а): |

| Очищая номинальную ставку депозита от инфляции, я всегда подразумевал удорожание недвижки в связи с инфляционными процессами. Или я не прав? |

По-моему эта "очистка" скорее отражает падение покупательной способности денег. |

|

|

|

|

|

КовАл

Завсегдатай

Сообщения: 3883

|

| Добавлено:

Сб, 27 Дек 2008 17:45 |

|

Мда... честно говоря, я над этим никогда и не задумывался... вот не было rudge, и не было проблемы а теперь сиди и ломай голову

вот по поводу этого

| rudge писал(а): |

| Если идет речь о расчете прироста ЧОД, то тут должен быть индекс цены конкретной продукции. |

+1, а с этим

| rudge писал(а): |

| А если расчет ставки дисконта (капитализации) то тогда индекс инфляции |

что делать я не знаю... ведь действительно, мы, как бы сравниваем доход от инвестиций в наш проект (производство какого-то продукта) с инвестициями в альтернативный (например, банковский депозит), тогда получается, что в числителе один индекс сняли, а в знаменателе нужно снимать другой? Надо подумать  |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Вт, 13 Янв 2009 22:19 |

|

| galswit писал(а): |

| Андрей Яворский писал(а): |

| Очищая номинальную ставку депозита от инфляции, я всегда подразумевал удорожание недвижки в связи с инфляционными процессами. Или я не прав? |

По-моему эта "очистка" скорее отражает падение покупательной способности денег. |

Хорошо. Объясни мне учет инфляции в ставке капитализации с твоей точки зрения? |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 13 Янв 2009 22:24 |

|

а там нужна эта очистка?

по-моему, если расчет строится на реальных денежных потоках, то и ставка капитализации не учитывает инфляцию. а если в номинальных - то учитывает.

при прямой капитализации поток реальный, соответсвенно, никаких поправок на инфляцию в безрисковой делать не надо. |

|

|

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Вт, 13 Янв 2009 23:45 |

|

| Андрей Яворский писал(а): |

| galswit писал(а): |

| Андрей Яворский писал(а): |

| Очищая номинальную ставку депозита от инфляции, я всегда подразумевал удорожание недвижки в связи с инфляционными процессами. Или я не прав? |

По-моему эта "очистка" скорее отражает падение покупательной способности денег. |

Хорошо. Объясни мне учет инфляции в ставке капитализации с твоей точки зрения? |

что Вы, гАспАда, одно и тоже ЭТО:

удорожание недвижки=падение покупательной способности денег (по отношению к той самой недвижке)

ИМХО

ведь что такое "падение покупательной способности денег" - это НЕвозможность сегодня купить за одно и то же количество денег то же количество товара (услуг, недвижки) что и вчера, а почему? да потому что этот товар (..., ...) подорожал

Добавлено спустя 7 минут 2 секунды:

| zanoza писал(а): |

а там нужна эта очистка?

по-моему, если расчет строится на реальных денежных потоках, то и ставка капитализации не учитывает инфляцию. а если в номинальных - то учитывает.

при прямой капитализации поток реальный, соответсвенно, никаких поправок на инфляцию в безрисковой делать не надо. |

я тоже думаю что очистка это "чисто для понтового расчета со всеми нюансами"...

а если все же очищать, то zanoza, будет наоборот - "если расчет строится на номинальных денежных потоках, то и ставка капитализации не учитывает инфляцию. а если в реальных - то учитывает.

при прямой капитализации поток ВАЛОВОЙ, т.е. можно сказать номинальный, но я этим высказыванием не призываю искать "реальный" ден поток, поскольку учесть каждую лампочку и веник в действующем бизнесе НЕРЕАЛЬНО. |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Ср, 14 Янв 2009 08:36 |

|

даа, я постоянно путаю - вот тут даже дискуссия на аппрайсерах по этому поводу.

http://www.appraiser.ru/default.aspx?SectionId=32&g=posts&t=2359

но вот что говорит НС №3:

| Цитата: |

номінальний грошовий потік - грошовий потік у прогнозних цінах на майбутні періоди з урахуванням прогнозного рівня інфляції;

реальний грошовий потік - грошовий потік у цінах, фіксованих

на дату оцінки, без урахування прогнозного рівня інфляції; |

|

|

|

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Ср, 14 Янв 2009 11:06 |

|

ну тогда простите, я простой логикой руководствовался, немного иная интерпретация... |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

Matilda

Сообщения: 779

Откуда: Киев

|

| Добавлено:

Пн, 23 Фев 2009 11:51 |

|

Какую сейчас Вы используете за безрисковую ставку для оценки бизнеса? Бо еврооблигациям доходность уже перевалила за 35%. на конец года была 26,6%. Как брать по депозитам, которые сейчас не выдают? Поделитесь пожалуйста мнением, а то какой-то замкнутый круг и риски ну совсем огромные получаются. (про кризис, экономику, политику итд я знаю, меня интерисует выход из этой ситуации). |

|

|

|

|

|

irenka

Сообщения: 1098

|

| Добавлено:

Пн, 23 Фев 2009 12:03 |

|

Ого доходность! 35%! Вы ничего не путаете? Сейчас безрисковая имеет тенденцию к уменьшению, я так понимаю |

|

|

|

|

|

Matilda

Сообщения: 779

Откуда: Киев

|

| Добавлено:

Пн, 23 Фев 2009 12:25 |

|

нет. не путаю.поэтому и спрашиваю, что по депозитам получается 10-12%, а по еврооблизациям 25-35%, а на сегодня уже мне говорят аудиторы перевалила за 44% |

|

|

|

|

|

irenka

Сообщения: 1098

|

| Добавлено:

Пн, 23 Фев 2009 12:27 |

|

Матильда, не верю, хоть убейте. Дайте ссылку, что ли |

|

|

|

|

|

Matilda

Сообщения: 779

Откуда: Киев

|

| Добавлено:

Пн, 23 Фев 2009 13:19 |

|

|

|

|

Серый

Оценщик футбола

Возраст: 47

Сообщения: 6072

Откуда: Киев

|

| Добавлено:

Пн, 23 Фев 2009 13:26 |

|

| irenka писал(а): |

| Матильда, не верю, хоть убейте. Дайте ссылку, что ли |

Все правильно. Наши еврооблигации сейчас ползут вверх как сумасшедшие. Это нормальная реакция на то, что у нас происходит и реально отображает вероятность получения дохода по этим облигациям: чем выше риск неполучения, тем выше доходность. Соответственно, кто больше рискует, тот больше хочет получить. |

_________________

Один раз сделаешь не подумав, сто раз подумав-не переделаешь |

|

|

|

irenka

Сообщения: 1098

|

| Добавлено:

Пн, 23 Фев 2009 13:53 |

|

И что ж тогда получиться? если премия за риск колеблется от 0 до безрисковой, а таких премий, как минимум 4-5, то ставка по кумулятивному методу будет приближаться к 100%? Это ж получается, что обьект будет стоить сумму арендных плат за год, тоесть недвижка подешевеет п...ц до какого уровня, если доходником считать! |

|

|

|

|

|

Matilda

Сообщения: 779

Откуда: Киев

|

| Добавлено:

Пн, 23 Фев 2009 16:38 |

|

так кто какую безрисковую берет для расчета? или доходный подход уже не акутален и никто не расчитывает ставку дисконта? |

|

|

|

|

|

N.D.

Сообщения: 250

Откуда: Зап.Украина

|

| Добавлено:

Пн, 23 Фев 2009 16:46 |

|

| Matilda писал(а): |

| так кто какую безрисковую берет для расчета? или доходный подход уже не акутален и никто не расчитывает ставку дисконта? |

Безрисковая ставка = 3%. Имхо, как раз доходный подход в нынешних условиях актуален. |

|

|

|

|

|

Matilda

Сообщения: 779

Откуда: Киев

|

| Добавлено:

Пн, 23 Фев 2009 16:48 |

|

разве что 3,18% по американским 20-летним облигациям. но и опять же странновой риск даже по тому же Дамодорану 14,75%. так тогда?

Добавлено спустя 4 минуты 15 секунд:

ой не, 14,75 это общий. 9,75% -старнновой риск для Украины.был на конец года |

|

|

|

|

|

N.D.

Сообщения: 250

Откуда: Зап.Украина

|

| Добавлено:

Пн, 23 Фев 2009 17:05 |

|

А причем тут американские облигации? :)

На мой взгляд, безрисковые инвестиции должны быть доступными, стабильными и желательно гарантированными. Поскольку стабильных способов, гарантированных державой, у нас нет, возможны следующие варианты:

1. Безрисковая ставка (6,5%) из письма ФГИУ от 28.08.2006 г. №1307. Принята давно, нынешние рыночные реалии сильно отличаются.

2. Доходность по краткосрочным валютным депозитам в коммерческих банках. Наблюдая последствия финансового кризиса, необоснованные прыжки курсов в 2008 г., введение запрета на досрочный разрыв депозитных договоров, проблемы у крупнейших банков (ПИБ, Надра и т.д.), этот вариант не вписывается в определение "безрискового".

3. Доходность по депозитам в банковских металлах (золоте). Она невелика, зато не привязана к валютным курсам; стоимость золота на международных рынках стабильно растет. Как мне видится, это лучше всего соответствует понятию безрискового вложения.

Анализ информации по таким вкладам в нескольких банках и дал цифру 3%. |

Последний раз редактировалось: N.D. (Пн, 23 Фев 2009 19:49), всего редактировалось 1 раз |

|

|

|

Matilda

Сообщения: 779

Откуда: Киев

|

| Добавлено:

Пн, 23 Фев 2009 17:16 |

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пн, 23 Фев 2009 20:52 |

|

а купонный доход по гособлигациям не может быть безрисковой ставкой? Купонная ставка — отношение суммы годовых процентных выплат держателю облигации к ее номинальной стоимости. то есть это, как мне кажется, тоже может быть. на сейчас от 5,15% до 7,65%. |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Пн, 23 Фев 2009 21:43 |

|

zanoza

А может лучше разделять: на наиболее вероятное лучшее использование?

А не наши домыслы? Например: мелкий бизнес - депозит физлица; средний бизнес - депозит юрлица; крупный бизнес - ...? Как ты думаешь? |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Пн, 23 Фев 2009 21:47 |

|

да, это есть такое разделение.

ну вот для крупного и среднего бизнеса не может быть? |

|

|

|

|

|

rudge

Сообщения: 4973

|

| Добавлено:

Пн, 23 Фев 2009 21:51 |

|

| Андрей Яворский писал(а): |

zanoza

А может лучше разделять: на наиболее вероятное лучшее использование?

А не наши домыслы? Например: мелкий бизнес - депозит физлица; средний бизнес - депозит юрлица; крупный бизнес - ...? Как ты думаешь? |

+ 100000000000

Да нет не домыслы коллега, а простая логика.

Вряд ли фермер с забитого села будет иметь дело с Гос ЦБ. А вот с депозитом - да. |

_________________

Век живи век учись, а ...................

Самая большая ошибка это боязнь совершить ее!

Афоризм

... Если вы хотите завести себе кровных врагов - возьмитесь с друзьями за общее дело ... |

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Пн, 23 Фев 2009 23:01 |

|

| irenka писал(а): |

| И что ж тогда получиться? если премия за риск колеблется от 0 до безрисковой, а таких премий, как минимум 4-5, то ставка по кумулятивному методу будет приближаться к 100%? Это ж получается, что обьект будет стоить сумму арендных плат за год, тоесть недвижка подешевеет п...ц до какого уровня, если доходником считать! |

правильно, чем больше рисков тем больше доходность, но так как риски никто не отменял, то тем дешевле сама недвижка....

| N.D. писал(а): |

| На мой взгляд, безрисковые инвестиции должны быть доступными, стабильными и желательно гарантированными. |

+100%

| N.D. писал(а): |

Поскольку стабильных способов, гарантированных державой, у нас нет, возможны следующие варианты:

1. Безрисковая ставка (6,5% ) из письма ФГИУ от 28.08.2006 г. №1307. Принята давно, нынешние рыночные реалии сильно отличаются.

2. Доходность по краткосрочным валютным депозитам в коммерческих банках. Наблюдая последствия финансового кризиса, необоснованные прыжки курсов в 2008 г., введение запрета на досрочный разрыв депозитных договоров, проблемы у крупнейших банков (ПИБ, Надра и т.д.), этот вариант не вписывается в определение "безрискового".

3. Доходность по депозитам в банковских металлах (золоте). Она невелика, зато не привязана к валютным курсам; стоимость золота на международных рынках стабильно растет. Как мне видится, это лучше всего соответствует понятию безрискового вложения.

Анализ информации по таким вкладам в нескольких банках и дал цифру 3%. |

мое мнение:

1 - тупо, потому что зафиксировать ставку на 10 лет вперед - это не для нашей экономики...

2 - то что надо, с одной поправкой - в системообразующих банках, либо "приближающихся" к ним по основным показателям, а не во всех подряд коммерческих!!! Почему это лучший способ определения безрисковой для кумулятивного метода (не при оценке бизнеса) потому что это доступно любому физ/юрлицу (не надо лицензий, разрешений, соответствования каким-либо требованиям, кроме наличия денег ), потому что "запрет на досрочный разрыв" можно оспорить, потому что после окончания срока никто не запрещает забирать депозиты, хоть такая ситуация и не очень вписывается в понятие "высокая ликвидность", но все же это не равно потере средств, да и никто не отменял фонд гарантирования вкладов (мелочь, но приятно).

3 - не брал бы я металлические вклады, во-первых, в ситуации когда банки на грани, то это самый стремный депозит, потому что его возврат не гарантируется фондом гарантирования вкладов, во-вторых, чтобы метал обратно превратить вденьги нужно потерять около 20-30% стоимости, а иногда и больше - вот такая вот ликвидность.... |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

N.D.

Сообщения: 250

Откуда: Зап.Украина

|

| Добавлено:

Вт, 24 Фев 2009 00:41 |

|

| Филин Андрей писал(а): |

| 2 - то что надо, с одной поправкой - в системообразующих банках, либо "приближающихся" к ним по основным показателям, а не во всех подряд коммерческих!!! |

Покажите, если не затруднит, результаты расчета безрисковой ставки этим методом. |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Вт, 24 Фев 2009 09:09 |

|

N.D.

3% - процент по вкладу. А как вы учитываете изменение стоимости самого актива. Недавно банкиры убеждали, что доходность такого вклада составляла более 30% годовых. |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

Matilda

Сообщения: 779

Откуда: Киев

|

| Добавлено:

Вт, 24 Фев 2009 10:50 |

|

| zanoza писал(а): |

| а купонный доход по гособлигациям не может быть безрисковой ставкой |

Ставка купона не является индикацией безрисковой ставки, и определяется рутинным образов при выпуске облигаций. С другой стороны доходность к погашению, является индикацией ее. для недвижки и небольших обьектов я согласна-можно применять депозиты. а вот для расчета бизнеса больших, международных компаний, НМА, как определить безрисковую для Украины? |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Вт, 24 Фев 2009 11:11 |

|

Сейчас оцениваю имправа для крупного ГП "ХХХ". Сижу и размышляю: альтернативная инвестиция для ГП может быть только в депозит госбанка. Даже скорее всего в депозит банка в котором оно держит р/с. Во всяком случае я так раньше считал и сейчас альтернативы не вижу.

Я ошибаюсь? |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 24 Фев 2009 11:23 |

|

ну я же об этом и говорю - ставка эта фиксированная еще при выпуске облигации, она не меняется на весь срок, значит я ее в любом случае получу, чтобы там ни произошло. чем это хуже ложения в депозит, где гораздо больше рисков? |

|

|

|

|

|

N.D.

Сообщения: 250

Откуда: Зап.Украина

|

| Добавлено:

Вт, 24 Фев 2009 12:15 |

|

Не хуже. Можно ссылочку про доходность облигаций и условия размещения? |

|

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Вт, 24 Фев 2009 12:56 |

|

|

|

|

Matilda

Сообщения: 779

Откуда: Киев

|

| Добавлено:

Вт, 24 Фев 2009 12:57 |

|

| Matilda писал(а): |

http://www.cbonds.info/

тока там с начала года теперь эта инфа платная.

поэтому я с уверенностью и говорю что на конец 2008 доходность была 26,6%. а про сейчас (44%) мне сказали аудиторы, которые имеют доступ к этой базе.

можно еще посмотреть этот отчет, дам есть немного инфы http://stocks.investfunds.com.ua/analitics/2310/ |

|

|

|

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Вт, 24 Фев 2009 20:50 |

|

| N.D. писал(а): |

| Филин Андрей писал(а): |

| 2 - то что надо, с одной поправкой - в системообразующих банках, либо "приближающихся" к ним по основным показателям, а не во всех подряд коммерческих!!! |

Покажите, если не затруднит, результаты расчета безрисковой ставки этим методом. |

да все просто - делаем Аналіз банківських установ, выбираем по активам, капиталу и депозитам самые-самые и получаем лучшие... смотрим на их сайтах депозитные ставки (одинаковые условия по срокам, суммам и иным условиям депозитов), высчитываем среднеарифметическую ставку...

взял для примера:

Депозитні вклади для юридичних осіб на 12.11.2008р.

Банківська установа Валюта Розмір депозиту Строк депозиту Відсоткова ставка, % Інформаційне джерело

"Укрсоцбанк" Дол. США 500-1000 тис. 12 міс. 9,50% http://www.usb.com.ua/ http://www.usb.com.ua/small-business/deposits/rates_sme/

"Приватбанк" Дол. США 50-2000тис 12 міс. 10,50% http://privatbank.ua/ http://www.privatbank.ua/info/index1.stm?fileName=4_3_1_6r.html

"Райффайзен Банк Аваль" Дол. США > 10 тис. 12 міс. 6,30% http://www.aval.ua/ http://www.aval.ua/corporate/deposits/

"Надрабанк" Дол. США > 50тис. 12 міс. 10,50% http://www.nadrabank.com.ua/ http://www.nadrabank.com.ua/rus/small-business/cash-management/business-pack/deposit_progr

УкрСиббанк Дол. США 12 міс. 13,60% http://www.ukrsibbank.com/ http://ukrsibbank.com/ua/srednemu_i_malomu_biznesu/depozity/procentnye_stavki

Середня ставка складає 10,08% |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

N.D.

Сообщения: 250

Откуда: Зап.Украина

|

| Добавлено:

Вт, 24 Фев 2009 22:34 |

|

| zanoza писал(а): |

| http://kommersant.ua/doc.html?DocID=1125046&IssueId=7000054 |

Про эту регулярную информацию в газете "КоммерсантЪ" я знал, но всё равно спасибо, что дали ссылку) Увы, там ничего нет об условиях размещения. Это облигации внутреннего (украинского) рынка?

Добавлено спустя 4 минуты 2 секунды:

| Филин Андрей писал(а): |

| Середня ставка складає 10,08% |

Я правильно понимаю, что это и есть безрисковая ставка?

Еще вопрос - она реальная или номинальная? Вы ее очищаете от темпа инфляции? |

|

|

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Ср, 25 Фев 2009 22:06 |

|

| Андрей Яворский писал(а): |

Сейчас оцениваю имправа для крупного ГП "ХХХ". Сижу и размышляю: альтернативная инвестиция для ГП может быть только в депозит госбанка. Даже скорее всего в депозит банка в котором оно держит р/с. Во всяком случае я так раньше считал и сейчас альтернативы не вижу.

Я ошибаюсь? |

hard and rudge - пока вы здесь, какое ваше мнение? |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Ср, 25 Фев 2009 22:14 |

|

| Андрей Яворский писал(а): |

| Андрей Яворский писал(а): |

Сейчас оцениваю имправа для крупного ГП "ХХХ". Сижу и размышляю: альтернативная инвестиция для ГП может быть только в депозит госбанка. Даже скорее всего в депозит банка в котором оно держит р/с. Во всяком случае я так раньше считал и сейчас альтернативы не вижу.

Я ошибаюсь? |

hard and rudge - пока вы здесь, какое ваше мнение? |

В условиях кризиса у меня есть мнение, но я с ним не согласен.

В депозитах... наверное, но точно, что не «в котором оно держит р/с» |

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

rudge

Сообщения: 4973

|

| Добавлено:

Ср, 25 Фев 2009 22:23 |

|

| Андрей Яворский писал(а): |

| Андрей Яворский писал(а): |

Сейчас оцениваю имправа для крупного ГП "ХХХ". Сижу и размышляю: альтернативная инвестиция для ГП может быть только в депозит госбанка. Даже скорее всего в депозит банка в котором оно держит р/с. Во всяком случае я так раньше считал и сейчас альтернативы не вижу.

Я ошибаюсь? |

hard and rudge - пока вы здесь, какое ваше мнение? |

Если реально, то я бы сейчас с банками не связывался. Вложил бы в ценный металл (если бы было что).

А что касается оценки то не парься, бери депозит и спи спокойно. В любом варианте это не самое худшее. Да и в фонде меньше проблем. |

_________________

Век живи век учись, а ...................

Самая большая ошибка это боязнь совершить ее!

Афоризм

... Если вы хотите завести себе кровных врагов - возьмитесь с друзьями за общее дело ... |

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Ср, 25 Фев 2009 22:31 |

|

| N.D. писал(а): |

...

| Филин Андрей писал(а): |

| Середня ставка складає 10,08% |

Я правильно понимаю, что это и есть безрисковая ставка?

Еще вопрос - она реальная или номинальная? Вы ее очищаете от темпа инфляции? |

да, это она самая, но ВНИМАНИЕ, это - "Депозитні вклади для юридичних осіб на 12.11.2008р. "

т.е. сегодня это уже не актуально

и еще ответ - она номинальная, т.е. я ее не очищаю ни от инфляции, ни от налогов, ни от иных плевел.... |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Ср, 25 Фев 2009 22:35 |

|

Хард - у меня что-то проблемы с выходом с домашнего компа. Вчера уже и пароль менял... Хелп!!!

Ребят, но бывает не только НЭИ, но и наиболее вероятное НЭИ. Для этих ГП я оцениваю от 100 млн. до 5,5 млрд.

Оценки проходят, но я чувствую неудовлетворенность. Был бы рад обсудить приватно. |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

rudge

Сообщения: 4973

|

| Добавлено:

Ср, 25 Фев 2009 22:49 |

|

| Андрей Яворский писал(а): |

Хард - у меня что-то проблемы с выходом с домашнего компа. Вчера уже и пароль менял... Хелп!!!

Ребят, но бывает не только НЭИ, но и наиболее вероятное НЭИ. Для этих ГП я оцениваю от 100 млн. до 5,5 млрд.

Оценки проходят, но я чувствую неудовлетворенность. Был бы рад обсудить приватно. |

Ага захотел "удовлетворенности" в смутные времена. Только не в оценке.

В последних трех работах я ссылаясь на НС написал с "застереженням"

"учитывая ситуцаию в стране и на рынке недвижимости, определенная стоимость может выступать в качестве РС". В фонде сначала возутились, мол надо согласно задания определить РС (ну с точность хотя бы до грн).

Я предложил им сделать это самим. Они подумали и отказались, оставив как есть, мое. Рецензия нормальная. |

_________________

Век живи век учись, а ...................

Самая большая ошибка это боязнь совершить ее!

Афоризм

... Если вы хотите завести себе кровных врагов - возьмитесь с друзьями за общее дело ... |

|

|

|

Андрей Яворский

Возраст: 58

Сообщения: 461

Откуда: Луганськ

|

| Добавлено:

Чт, 26 Фев 2009 08:55 |

|

| rudge писал(а): |

| Ага захотел "удовлетворенности" в смутные времена. |

Придеться заниматься самоудовлетворением.

О времена, о нравы! (с) |

_________________

Мы к Вам профессор и вот, по какому поводу |

|

|

|

N.D.

Сообщения: 250

Откуда: Зап.Украина

|

| Добавлено:

Чт, 26 Фев 2009 10:22 |

|

| Филин Андрей писал(а): |

| и еще ответ - она номинальная, т.е. я ее не очищаю ни от инфляции, ни от налогов, ни от иных плевел.... |

http://un.co.ua/publications

публикация №5 |

|

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Чт, 26 Фев 2009 10:27 |

|

ага, флай ее тоже читала давеча. пришал к выводу, что очищать от инфляции надо.

а я че-то не пойму еще...

и у него же в первой статье:

| Цитата: |

Между тем в книге Е.Тарасевича «Методы оценки недвижимости» описано уже 8 видов рисков. Справедливости ради следует признать, что некоторые из описанных в ней рисков слабо обоснованы.

Например, риск инфляции. Инфляция оказывает определенное влияние и на безрисковую ставку, и поэтому не совсем корректно рассматривать ее, как один из видов дополнительных рисков для недвижимости. Кроме того метод, прямой капитализации дохода рассматривает реальные, а не номинальные денежные потоки. |

а филин просто всегда путает названия "реальный" и "номинальный", как мы выяснили недавно... |

Последний раз редактировалось: zanoza (Чт, 26 Фев 2009 11:19), всего редактировалось 1 раз |

|

|

|

Филин Андрей

Ведущий Филин

Возраст: 45

Сообщения: 5034

Откуда: Киев

|

| Добавлено:

Чт, 26 Фев 2009 11:14 |

|

zanoza

не-не...

я на фишера ориентировался в своих понятиях реальная/номинальная, а у тебя в каком-то законодательном акте они трактуются наоборот...

вот:

| Цитата: |

Необхідно відрізняти номінальну без ризикову ставку доходу від реальної без ризикової ставки. Номінальна норма доходу – це норма доходу без врахування можливої зміни купівельної спроможності грошової одиниці, в якій цей дохід буде отриманий, або її обмінного курсу до інших валют, тобто інфляції. Номінальна та реальна безризикові ставки зв’язані між собою відомим рівнянням Ірвіна Фішера:

1 + Ynom = ( 1 + Yreal ) x ( 1 + λ ), де:

λ – загальний рівень інфляції.

Рівень інфляції частіше всього вимірюється індексом споживчих цін або ВВП-дефлятором.

Виходячи з вищенаведеного рівняння Фішера, визначимо:

Yreal = ( 1 + Ynom ) / ( 1 + λ ) – 1 |

т.е. реальная - єто та ставка, т.е. те дивиденты, которые ты в итоге получишь на руки с учетом всех потерь (инфляции), а номинальная - это когда говорят что 15% годовых, но при этом не учитывая потерь от инфляции 10% в год... |

_________________

Желай большего, мечтай о невозможном.

Everything is possible! |

|

|

|

dmitr

Возраст: 57

Сообщения: 15

Откуда: Луганская колония строгого режима

|

| Добавлено:

Чт, 05 Мар 2009 14:39 |

|

Люди, у кого есть скрины средних депозитных ставок на 31/01/2009 и 28/02/2009 с любимого фондовского ресурса finance.com.ua? Киньте ссылку на форум или прилепите к мылу на a2a4@pochta.ru . Заранее благодарен.

П.С. знаю что модеру подобные сообщения не нравятся, но прошу прощения - ОЧЕНЬ надо. |

_________________

интересное |

|

|

|

Hard_Pragmatic

Возраст: 54

Сообщения: 7195

Откуда: Kiev

|

| Добавлено:

Чт, 05 Мар 2009 15:31 |

|

| dmitr писал(а): |

Люди, у кого есть скрины средних депозитных ставок на 31/01/2009 и 28/02/2009 с любимого фондовского ресурса finance.com.ua? Киньте ссылку на форум или прилепите к мылу на a2a4@pochta.ru . Заранее благодарен.

П.С. знаю что модеру подобные сообщения не нравятся, но прошу прощения - ОЧЕНЬ надо. |

есть такой ресурс

http://www.archive.org/index.php

типа архив интернета,

вбиваем туда нужный сайт и играем в лоторею повезет не повезет

http://web.archive.org/web/*/http://finance.ua

похоже не повезло

|

_________________

"Все перемены, в натуре случающиеся, такого суть состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому" М.Ломоносов |

|

|

|

oushen

Возраст: 44

Сообщения: 7

|

| Добавлено:

Ср, 13 Май 2009 23:34 |

|

Если кому надо ставки по доллару с finance.ua на предыдущие даты могу предложить воспользоваться нашими наработками:

Здесь база по ставкам архив ведется с конца 2006 года.

Если кому поможет - пожалуйста.

C 13/05/2009 пр выкладывании базы в мир дбавил и сохранение скина самой страницы с finance.ua на дату обработки.

Данные в архив заносятся каждый день в 11-00 |

_________________

я не оценщик.

истина где-то рядом. |

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Пн, 15 Июн 2009 07:20 |

|

|

|

|

N.D.

Сообщения: 250

Откуда: Зап.Украина

|

| Добавлено:

Вт, 16 Июн 2009 10:44 |

|

В расчетах принимается инфляция за год. Причем тут прошедший месяц? |

|

|

|

|

|

Анатоль

Сообщения: 645

|

| Добавлено:

Вт, 16 Июн 2009 12:19 |

|

При обсуждении высказывалось мнение, что на дату оценки. Логично на год. Только у Коваль инфляция, а я вчера нашел график предполагаемого курса доллара, то дефляция на уровне 0,5%. А не подскажете, где можно заполучить теоретическое изложение этого. |

|

|

|

|

|

Эдуард

Сообщения: 35